本篇文章由教研团队的Shimin撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

三级Asset Allocation介绍

Asset allocation共5个reading,可以分成三部分。一是资产配置的方法论,二是外汇管理,三是index & benchmark。AA是协会今年考纲大改的一门科目,同学们可以练习的题目有限,所以在经典题课程中老师已经把所有能练的题都罗列出来了。以下为有问必答最常问的几个问题:

精选问答1

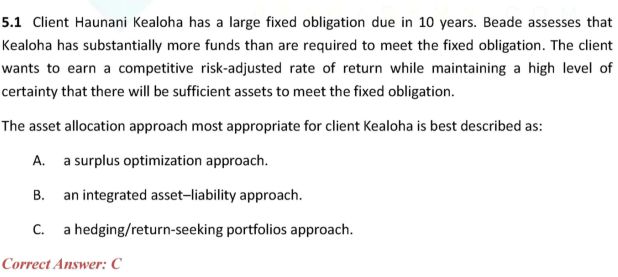

ALM,surplus optimization和hedging/return-seeking的本质区别在哪,很难分清。是不是当underfunded时,hedging/return是更激进一些? surplus optimization方法在under时怎么做的?

解题思路

知识点回顾:

surplus optimization本质上是对一个portfolio求解最优化,而hedging/return seeking中的basic approach是分成两个portfolio(回忆一下equity中的alpha and beta separation,hedging portfolio 类似于买了一个index,非常保守,目标就是 hedge liability; return portfolio类似于追求alpha,比较激进,要获得高收益)。总体而言,hedging/return seeking比surplus optimization更保守。

underfunded的时候,hedging/return seeking的return部分就不存在了,basic approach没法操作,可以用基本方法衍生出的partial hedge & dynamic version,也就是underfund时增加return部分的配比,减少hedge部分。

surplus optimization是不管funded status的,它是MVO的变型。如果underfunded,surplus为负,这个方法的目的就是缩小负值。所以只要能画出有效前沿,它按照有效前沿去投资就可以了。

精选问答4

在asset allocation中stratified sampling是一种passive的方法,enhanced index是半主动策略,但是在固收中enhanced indexing首先要做stratified sampling,它们究竟啥关系,它两有啥区别和联系么?

解题思路

stratified sampling本质上是一种统计方法,先分层再抽样。它在被动投资还是半主动投资中使用,取决于投资人的目的。在equity investment中,stratified sampling用于模拟大盘走势,减少tracking error,所以是被动投资。在固收中,目的不是replicate而是match primary risk factor,所以是半主动。

精选问答5

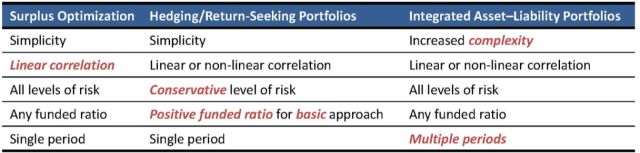

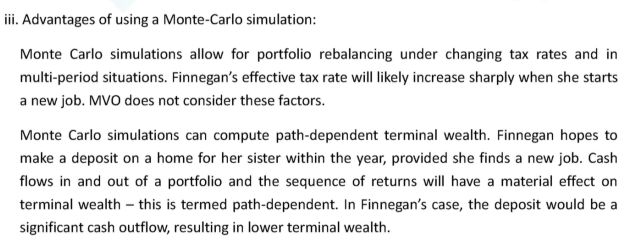

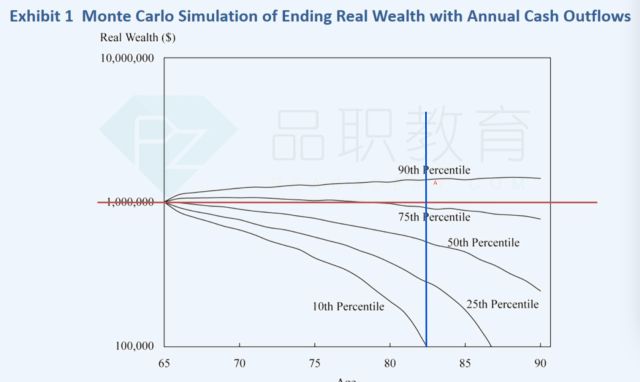

经典题1.5 Monte Carlo Simulation的path dependency是啥意思?cash outflow, terminal value of portfolio咋就path dependency了?不明白这个名词的意思。

解题思路

本题考点为MVO方法与Monte Carlo Simulation的区别。Monte Carlo Simulation主要解决了MVO模型 single-period的问题。它还有几个优势,请看知识点回顾。

Monte Carlo模拟的优势可以出成上午题,所以这四个点可以先理解后记忆。

关于什么叫path dependency。有句俗话叫:在错误的道路上越走越远,这就是path dependency。terminal value of portfolio就相当于路的尽头。

以课件中的图为例,假设垂直的蓝线是道路尽头( portfolio terminal value),走到这个尽头大概需要83步(投资期一年),我可以沿直线走(no cash flow),向左前方向、右前方走(cash in/out flow),走完后站在蓝线的某个位置上,得出站到这个位置的概率(在terminal value 的概率)。根据位置和概率就能画出分布曲线了。

简而言之,path dependency就是说:后一步站的位置取决于前一步站在哪里。也就是说在错误道路上走的越远越难回到正确道路。Monte Carlo Simulation为我们模拟出了得到terminal value的一些路径,所以解决了路径依赖的问题。这是其它方法做不到的。

精选问答6

Standard Deviation from Domestic Currency 有一个公式,然后有两个特例。

特例一: 公式的意思是DC的波动率=(1+Rfc)倍的Fx的波动率。

特例二: 公式的意思是DC的波动率 = (1+Rfx)倍的 Rfc的波动率。

但真题2015年Q9B答案说DC波动率就是欧元波动率=15%,那么Standard Deviation of DC = Standard Deviation of FC,与特例二公式不同。这两个为什么有矛盾呢?

解题思路

这两个公式没有矛盾,特例是从精确的RDC公式推导出来的,RDC=RFC+RFX+RFCRFX, 2015Q9B是从近似的RDC推导出来的,RDC≈RFC+RFX。从计算的角度来说,近似和精确的公式得出的结果差别不大。

精选问答7

请问老师,手中持有外汇头寸(base currency)增多时,到底是应该增加hedge还是减少hedge,框架图R19 36页 adjust hedge ratio中说外币增值,要更多hedge;基础班讲义R19 60页的表格内的结论和82页都说贬值要增加hedge,是我理解的不对么?

解题思路

关于怎么hedge,请不要强记结论,因为题目很灵活,以理解为主。

基础班讲义R19 60页的表格内的结论:目的是抓短期机会(tactical decision),当外币贬值,本币升值,多持有增值的货币对投资者有利,所以increase the long position in DC, 降低hedge,极端情况下hedge降到0,那就可以获得所有本币增值带来的收益 (如果把汇率锁定在今天的价格,也就是hedge, 那么未来本币升值,外币换本币仍按今天的低价换回,错失了本币增值带来的收益)。

基础班82页:前提条件是投资者持有外币且担心外币贬值,所以用foward 对冲外币贬值的风险,即short FC forward contract。假设市场预测外币贬值,投资者担心的事情即将发生了,他发现不仅可以对冲自己持有的外币贬值风险,还可以利用这个预测增加forward头寸赚取收益,所以增加 short forward的头寸,overhedge short FC forward,获取收益抵减成本。

框架图R19 36页,这个点对应的是基础班第70-71页的例题,目的又不一样了。这里的forward用来fully hedge。DC是港币,FC是美元,原本100%hedge $20million (short position,担心贬值),然后升值为$23m,所以投资者要担心 $23m的贬值,增加$3m的hedge,所以short forward on $3m. 得到了框架图R19 36页的那句话。

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。

![]()

![]()

![]()