本篇文章由教研团队的澄澄和发亮撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

一级固定收益介绍

一级固定收益这门课逻辑性很强,难度也较大。固定收益在三个级别中是一个完整的体系,知识点之间的关联性很强,所以一级的学习一定要为后续二三级的学习打好基础。一级主要从债券的定义、类型、风险和估值这四大方面进行开展。以下节选几道有共性的问题。

考点一:

Matrix Pricing/线性插值法

精选问答1

解题思路

Matrix Pricing的核心思想就是:当债券的交易不太活跃,此类债券很难定价。为了帮助其合理定价,我们找到相类似债券,但交易更活跃,即Benchmark的YTM,然后在此基础上找到待求债券的折现率。

本题要求的债券的信息为:coupon rate为6%,Maturity为6年的债券。只要找到其合理的YTM,就能知道这只债券是平价、折价、还是溢价发行。

根据题目,可比债券YTM数据如下:5年期债券的YTM是6.50%;8年期债券的YTM是8.03%。这里我们就要用到线性插值法来求得6年期的债券的YTM。6年的YTM是在5年期的基础上,即6.50%的基础上再加上额外一年的补偿。8年期和5年期差3年,那么差值的三分之一代表额外一年的补偿。

计算可得6年债券的YTM=7.01%大于Coupon rate(6%),所以债券是折价发行。

考点二:

Duration的影响因素

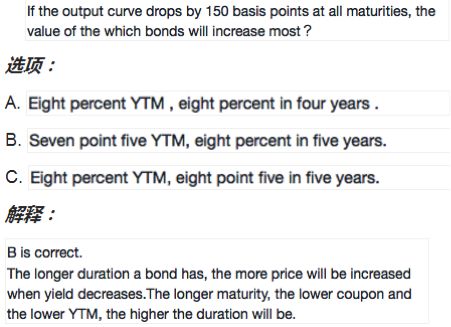

精选问答2

解题思路

很多同学都对题干中的output curve产生疑问。这里的output curve可以理解成债券的Yield-to-maturity curve或者理解成interest rate curve。在利率下降的情况下,要我们选出价格变动最大的一个债券。实际上是在考察利率通过duration(不考虑convexity)对债券价格的影响,也就是找到duration最大的债券。经过翻译,这道题就迎刃而解了。

选项给出的债券条件分别是YTM、coupon rate以及maturity,根据这三个条件判断哪个债券的duration最大。我们需要从定性的角度分析这三个条件对债券久期的影响。

债券期限越长,久期便越大。因为duration衡量的是,债券平均还款时间。债券的期限越长,就说明未来现金流的归还还需要更多的时间。根据这一个因素,直接排除A,债券4年就到期,而B和C的债券5年到期。

根据coupon rate来判断债券的duration即coupon rate越大,久期越小。coupon rate高的债券,期间现金流大。那么也就说明了债券有更多的现金流发生在持有债券的期间,这样会加快现金流的归还,从而降低了duration。这样我们可以排除C,因为C的coupon rate高,有更多的期间现金流,加快了现金流的归还速度,降低了duration。

当然我们也可以从YTM这个角度来判断,YTM越大,bond的duration越小。

二级固定收益介绍

二级Fixed-income知识点比较多,主要学到的有利率的期限结构,计算普通债券的无套利价,包括用二叉树计算其价值,用二叉树计算含权债券的价值,信用分析以及CDS。知识点广,但是逻辑性强,考法比较固定,主要的考法就是原版书课后题,以及品职题库的题。主要的计算题,需要理解基础知识点其原理;一些结论性知识点,如优缺点、方法之间的对比可以在考前突击记忆。

考点一:

Z-spread与OAS的区别

精选问答1

书本概念

关于Z-spread的概念截自原版书:

The Z-spread is the constant basis point spread that would need to be added to the implied spot yield curve so that the discounted cash flows of a bond are equal to its current market price.

解题思路

Z-spread反映的是:持有某债券相比较benchmark债券获得的额外收益。

这个获得的额外的收益率,是对持有该风险债券,所承担的所有额外风险的补偿。

所以,不管该风险债券含有的是什么风险,都会统统反映在Z-spread里面。于是,可以将Z-spread理解成一个all-in spread,所有风险补偿都在里面。

因此,对于一个不含权债券,其Z-spread,反应的就是承担liquidity risk和credit risk获取的额外收益率。

而投资者持有callable bond,其Z-spread,除了包括对承担liquidity risk,credit risk的补偿,还包括一个对投资者额外承担债券被提前赎回的风险补偿。即承担Embedded call option的补偿。

所以,对于callable bond其Z-spread,实际上反映了,liquidity risk premium,credit risk premium,以及对承担option的补偿。

所以不含权债券之间比较Z-spread是可以的。

但问题一般在于,如果要比较一个含权,一个不含权债券之间的credit risk和liquidity risk,用Z-spread就不够公平了。

因为,callable bond的Z-spread一定会比相同条件下不含权债券(Otherwise identical option-free bond)的Z-spread高,因为有额外的option补偿。但实际上由于是相同条件,所以他们承担了一样的credit和liquidity的风险。

此外,相同条件下,Putable bond和callable bond的Z-spread比起来也不公平,因为对投资者来说,putable bond的embedded put option是有利的,因为这个权利要求收益率自然要低一点;而callable bond的option对投资者不利,自然要额外补偿。

于是,我们就引入了OAS(Option-adjusted spread),这样就剔除了Z-spread里对含权债券权利的补偿。

OAS只反映投资含权债券对Credit risk及Liquidity risk的补偿。

从这个角度理解,可以把OAS理解成Option-removed spread,去除option补偿的spread。

所以如果要比较callable bond和option-free bond之间对credit risk及liquidity risk的补偿,需要拿callable bond的OAS去和option-free bond的Z-spread比。

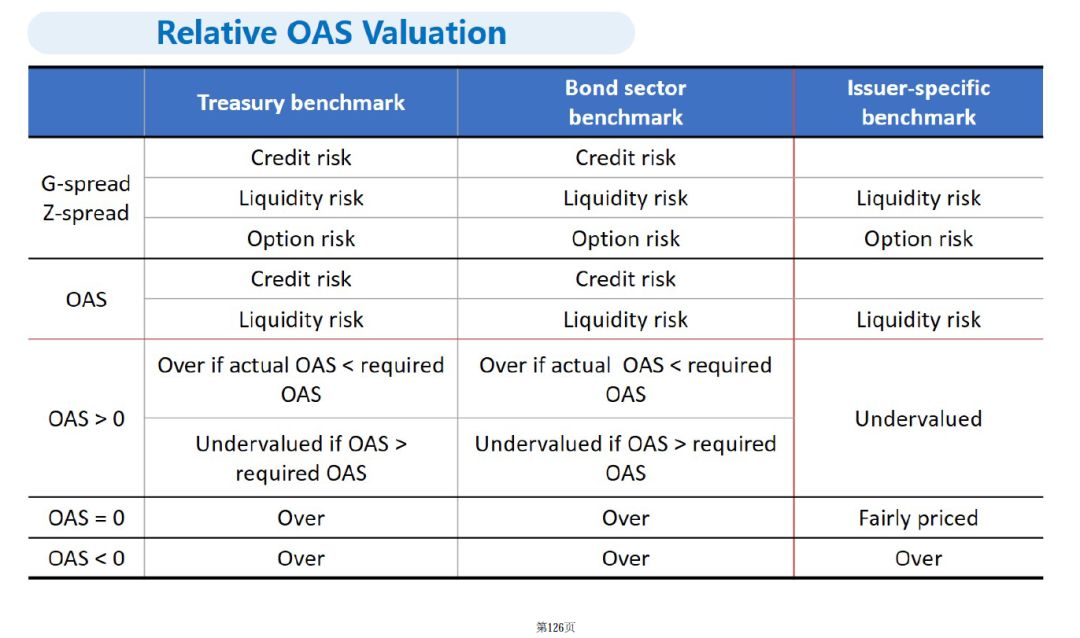

此外,如果benchmark不同,反映出来的spread也不同。具体内容如下图讲义:

考点二:Long/Short CDS 与Buy/Sell Protection

精选问答2

书本概念

我们Long一个资产,是因为看好他,我们能够从标的物变好的情况下盈利。

我们Short一个资产,是因为不看好他,我们能够从标的物变坏的情况下盈利。

当预测Credit risk加大,是在预测标的物(债券)情况变差;当预测credit risk增加时,我们对应的是买保险;

对应到Long/Short CDS,当Credit risk加大时,是标的物的质量变差的情况,在此情况下能盈利的CDS头寸是:Short。所以买保险Buy protection等同于Short CDS。

当预测Credit risk减少时,实际上在预测标的物质量会变好;在债券质量变好的情况下,我们卖出保险,赚取保险费。

对应到Long/Short CDS,当Credit risk减少时,是标的物的质量变好的情况,在此情况下能盈利的CDS头寸是:Long。所以卖保险Sell protection等同于Long CDS。

解题思路

CDS可以从保险的角度去理解。但是买保险不等于Long CDS。

在原版书中,Buyer of a CDS是指买保险的一方(Buy protection),而Seller of a CDS是指卖保险的一方。

当我们预测Credit risk变大,对应的策略是买保险,转移风险。

如果预测Credit risk变小,对应的策略是卖保险,赚取保费,而不用赔付。

但是买保险Buy protection等于Short CDS;卖保险Sell protection等于Long CDS。

所以逻辑是这样:

预测Credit risk上升,情况变差 → 买保险转移credit risk → 标的物情况变差能盈利的头寸是 Short → 对应CDS的头寸是Short CDS。

预测Credit risk下降,情况变好 → 卖保险赚取保费,主动承担credit risk,而不用赔付→ 标的物情况变好能盈利的头寸是Long → 对应的CDS头寸是Long CDS。

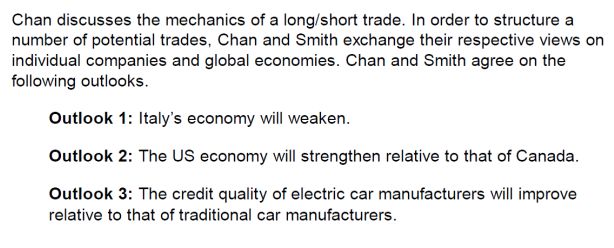

对于Outlook 1

Italy’s economy will weaken

那么对其high-yield bond买保险,卖出investment-grade bond的保险。

所以对应的头寸是short high-yield Italian CDS (e.g., iTraxx Crossover) index and long an investment-grade Italian CDS (e.g., iTraxx Main) index.

对于Outlook 2

The US economy will strengthen relative to that of Canada.

应该对加拿大Bond index买保险,而卖出US bond index的保险。

所以对应的CDS头寸是,Short Canadian CDS index;Long American CDS index.

对于Outlook 3:

The credit quality of electric car manufacturers will improve relative to that of traditional car manufacturers.

应该对traditional car manufacturers买保险,而卖出electric car manufacturers 保险

所以对应的CDS头寸是, Short traditional car manufacturers CDS;Long electric car manufacturers CDS。

三级固定收益介绍

三级的Fixed-income从策略的角度出发,主要分为三大部分:

![]() 第一部分是以match liability (Immunization), index-based为主的passive策略;

第一部分是以match liability (Immunization), index-based为主的passive策略;

![]() 第二部分是以outperform benchmark为目的的Yield curve strategies.

第二部分是以outperform benchmark为目的的Yield curve strategies.

![]() 第三部分是进行主动管理的credit strategies.

第三部分是进行主动管理的credit strategies.

在记忆知识点时,要注意确定是在哪种大的strategy下,不同的strategy对债券的要求是不一样的。

精选问答1

在一道题中,老师讲到:

Callable bond has the same OAS with comparable non-callable bond

但讲义中,Callable debt has a larger OAS than comparable non-callable debt.

请问哪一个说法是正确的?应该如何解释?

解题思路

参考上面2级关于OAS的回答。

可知OAS反映了债券的Credit risk,以及Liquidity risk的大小;OAS衡量了对这两种风险的收益补偿。

对于Callable bond和其comparable non-callable bond,由于是两个可比债券,除了一个含权一个不含权外,他们俩其余的条件是comparable的;即两个债券承担的Credit risk及Liquidity risk是一样的。所以反映到OAS里面,这两者的OAS大小是一样的。

于是我们可以说:

Callable bond has the same OAS with comparable non-callable bond.

但注意上面这个结论是在bond合理定价下,callable bond和comparable option-free bond应该有的OAS。

这个相等成立的条件是合理定价。

但是,在三级Fixed-income中Bottom-Up Relative Value Analysis相对价值分析时,原版书给了一个关于OAS需要注意的地方:

Callable debt has a larger OAS than comparable non-callable debt.

即在相对价值分析时,如果知道含权债券OAS,和其Comparable option-free bond的OAS不相等,通过大小关系对比,就知道哪个相对高估、有哪个相对低估。

原版书给了我们一个市场经验,就是经常出现callable bond OAS大于Comparable non-callable bond OAS的情况。这个结论只有在Bottom-up relative value analysis时成立。

拓展思路

这个小知识点常见的考题就是判断statement的对错,如问在bottom-up relative value analysis时,callable bond OAS和Comparable non-callable bond OAS的大小关系,如下题:

Avelyn comments on the following considerations in a bottom-up approach.

Comment: Callable debt has a smaller option-adjusted spread than comparable non-callable debt.

出现了bottom-up relative value analysis时,callable OAS大于Comparable non-callable bond OAS这个结论是成立的。所以上题这个Comment是错误的。

精选问答2

我想请教一个问题,固定收益在immunization的方法中,单期经典免疫策略中有一个条件是convexity最小化,因为这样可以避免收益率曲线非平移带来的structure risk.不过在后面的章节对固定收益的曲线管理中又提到convexity是好的,利率变化时有助于债券价格涨多跌少,如果市场利率水平不稳定的时候,应该增加组合的convexity,怎么感觉前后有矛盾呢,如何理解?谢谢!

解题思路

这主要是我们构建的Portfolio目的不同。目的不同时,对Convexity的需求就不同。

在Immunization策略里,我们要达到的目的是“免疫”;确保Asset portfolio能够match liability portfolio.

虽然在一般情况下,duration相同时,convexity越大的债券会享受越多的“涨多跌少”的好处。但是在做Immunization策略时,我们并没有追求Asset portfolio convexity的最大化。相反,我们要求的是asset convexity尽可能小。

这是因为,在做immunization时,如果构建的Asset portfolio convexity与Liability convexity之间的差距过大,非平行移动的immunization效果会变差。即structural risk变大。

当目的是immunization,我们就要考虑convexity gap过大带来的asset portfolio和liability portfolio的mismatch问题。

于是在match single liability时,由于到期日、现金流确定的single liability可以看成是一个Zero-coupon bond,而在相同duration的情况下,ZCB的Convexity最小,所以在match single liability的三个基础要求里,就要求了让构建的Asset portfolio做到 convexity足够小。

而在match multiple liabilities时,三个基础要求里,需要让Asset Convexity大于Liability Convexity。满足这三个基础要求可以做到immunization;如果还要保证大多数非平行移动的免疫效果,就需要减少structural risk,即需要让Asset convexity在大于Liability Convexity的基础上,足够小。

所以在match liability时,我们追求的不是convexity涨多跌少的最大化,而是在平行移动以及大多数非平行移动时,仍能较好的immunization。所以就要保证convexity尽可能最小。

拓展思路

而在yield curve strategy时,目标是outperform benchmark。

比如投资的mandate限制了asset duration不能偏离benchmark duration太多的情况下。假设预测的收益率曲线stable的,卖出convexity就是outperform benchmark的策略之一;

如果预测收益率曲线波动较大,提高convexity(相对于benchmark),追求涨多跌少,也是outperform benchmark的策略。

在做yield curve strategy时,asset portfolio不需要去match liability,所以没有convexity gap尽量小以减少structural risk这个限制,所以此时的convexity我们就只考虑涨多跌少的特性。

精选问答3

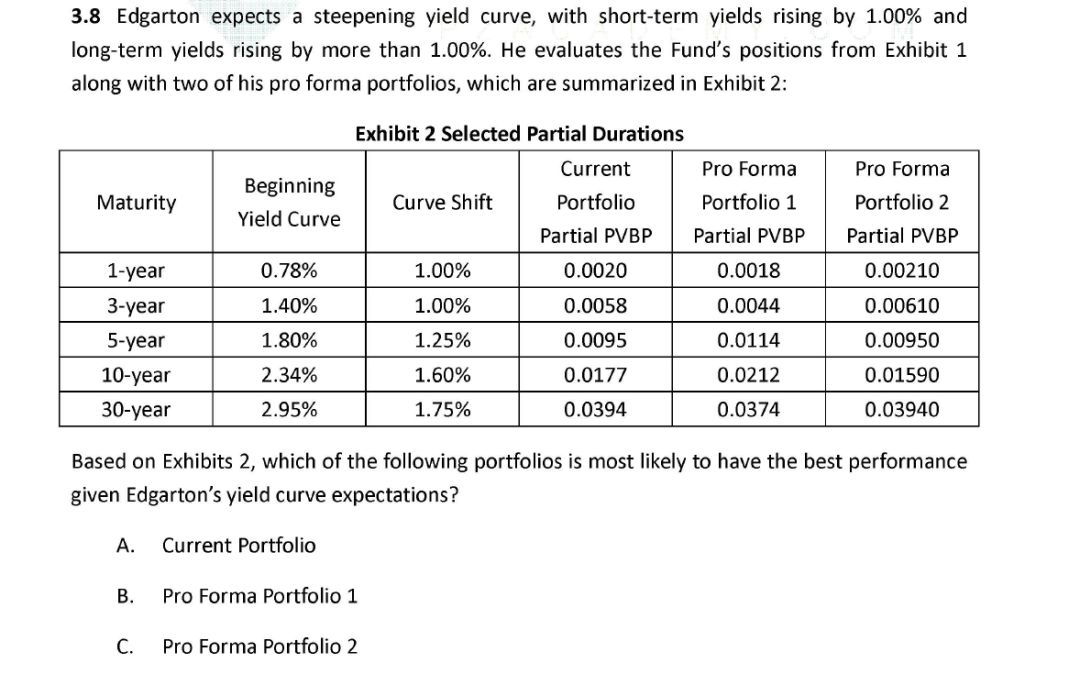

为什么steepening yield curve不是选择bullet portfolio就是portfolio1?而是要选择降低duration?

解题思路

在收益率曲线变动时,如果想通过Partial PVBP(KRD),即通过Barbell,Bullet来判断哪个债券组合表现更好,一定要确保,收益率曲线的变动只能包括一种类型的变动、或者收益率曲线的变动包括多种类型的变动,但是对债券组合的影响方向是一样的。

如本题,Curve shift实际上是包含两种变动的:

1.收益率曲线平行上升1.00%

2.在平行上移的基础上,5-year,10-year,30-year分别再依次上升0.25%,0.60%,0.75%。即收益率曲线steepening.

所以本题的收益率曲线包含两种变动:平行上移 + Steepening。

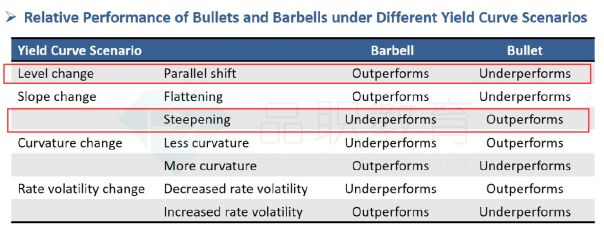

为什么要将收益率曲线的变动拆解到最小单位呢?先看下图讲义总结出来的结论:

看红框部分,当收益率曲线变动只有平行移动时,duration一样时,Barbell比Bullet表现更好的。

这是因为Barbell的Convexity更大,convexity涨多跌少的性质使得Barbell型portfolio表现更好。

同时当收益率曲线变动只有Steepening时,Barbell比Bullet表现更差,这是因为Barbell其长期的Key rate duration较大。

对于本题,收益率曲线即包括平行上移,又包括steepening;收益率曲线的变动包括多种类型的变动,同时每种类型的变动对债券组合的影响方向是相反的,即在平行移动时barbell表现更好,而在steepening时,Barbell表现更差。所以综合起来,很难从Barbell,Bullet的角度去判定哪个portfolio表现更好。

既然对于本题的收益率曲线变动,不能从Barbell,Bullet,或者Partial PVBP判断哪个portfolio表现更好。我们就需要分别判断平行移动及非平行移动对portfolio的影响。

本题的Partial PVBP数据很特别,所以很容易判定Portfolio 2比Current portfolio更好。

首先相比Current portfolio,Portfolio 2在1-year,3-year的Partial PVBP更大;

5-year,30-year的Partial PVBP和Current portfolio一样,15-year的PVBP更小。

所以可以知道Portfolio 2的duration小于Current Portfolio的。所以考虑平行上移1%时,Portfolio 2表现的更好。

考虑5-year,15-year,30-year的steepening影响时,由于Portfolio 2在这三个Maturity的Partial PVBP小于Current portfolio的PVBP,所以收益率曲线steepening时,portfolio 2的表现更好。

综合来看,portfolio 2一定比current更好。所以先排除Current portfolio。

用同样的思路对比portfolio 2和portfolio 1。

Portfolio 2的整体duration更小,且考虑steepening影响时,5-year,10-year,30-year这三个maturity影响也更小。如果数据不好直接确定,可以计算一下,这样也不用分开判断平行移动的影响和非平行移动的影响。

易错点分析

如果要通过Barbell或者Bullet,来判断收益率曲线变动时,portfolio表现的好坏;需要先确定收益率曲线只有一种变动,这时可以直接用总结的结论判断;如果收益率曲线包括多种变动,如既包括Level change,又包括slope change,此时需要判断这两个细分后的变动对Barbell、Bullet的影响方向是否是一致的。

如,即便拆分后的收益率曲线的变动既包括level change, 又包括flattening,但是发现,无论是哪种影响,Barbell总比Bullet表现更好,那么综合来看,这种level change + flattening的收益率曲线变动,Barbell是表现更好的。如果拆分后的收益率曲线变动对债券的影响相反,那么可能需要进行一定的计算了。

![]()

![]()

![]()

好了,本期品职CFA错题本告一段落啦,大家继续加油复习哦,努力查缺补漏。