前两天协会发布了一篇论文《压力测试,CECL和新冠病毒:讲述数字背后故事的重要性》,小编觉得觉得非常有意思,来和大家一起解读分享一下。

风险这个破坏大王,既无法被消除又具有强烈“不确定”性,其影响力之大涉及范围之广又让人无法将之置之不理。于是在日常运作中识别潜在的威胁,评估风险水平,缓解风险带来的影响变得至关重要。该如何去做呢?

穆迪分析的副首席经济学家克里斯蒂安.德里蒂斯凭借其20多年的建模和风险管理经验告诉我们,这些任务都可以通过讲述数字背后的故事来解决!

压力测试

传统的压力测试是指当将整个金融机构或资产组合置于某一特定的极端情况下(一般是测试人员想象出来的,比如突然股价暴跌30%、突然房地产行业倒闭、某一货币突然贬值50%等)然后测试这个金融机构或资产组合在这些关键市场变量突变的压力下的表现情况,看是否能经受得起这种市场的突变。就像把一个马里奥放进一个设有层层陷阱的管道中,看他能否顺利从这些致命陷阱中顺利脱身。我们将要分析的是一个在预设情况下的故事。

在过去一段时间里,德里蒂斯和他的经济团队做了美国联邦储备委员会的全面资本评估与审核(CCAR:测试主要包括压力情景设计、损失估计、拨备前净收入预测、资本规划与管理措施等内容。通过CCAR压力测试,可以预测未来9个季度每一类资产的业务收入、风险损失与资本占用变化情况,进而弄清当系统性风险发生时,银行各个方面的具体情况,以便为采取各项措施做好准备)。

他们分析大型银行将面临巨大亏损的各种情形,以便监管机构、投资者、银行分析师们能够评估银行承受各种经济冲击的能力。压力测试目标就是识别那些可能提高异常利润或损失发生概率的事件或情境,度量这些事件发生时银行资本充足率状况。测试的质量就取决于测试构造的合理、清晰、全面性。

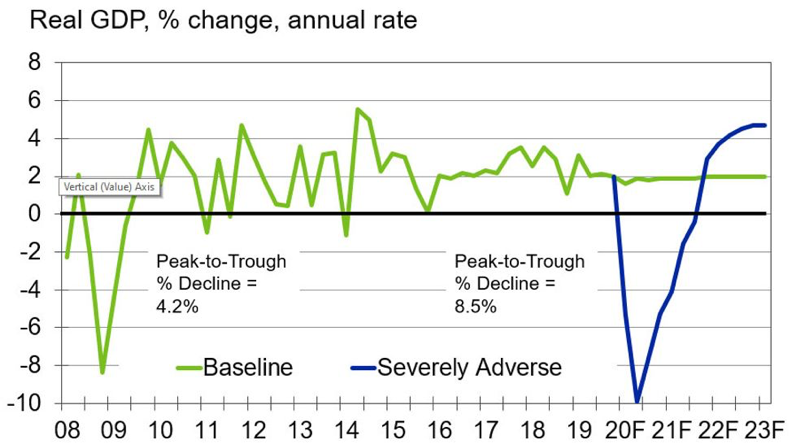

(图一)

德里蒂斯表示CCAR实施十年来,一直备受争议。人们觉得CCAR的方案不切合实际,因为其中假定的场景与当前市场观点或者说是普遍接受的经济理论不一致。

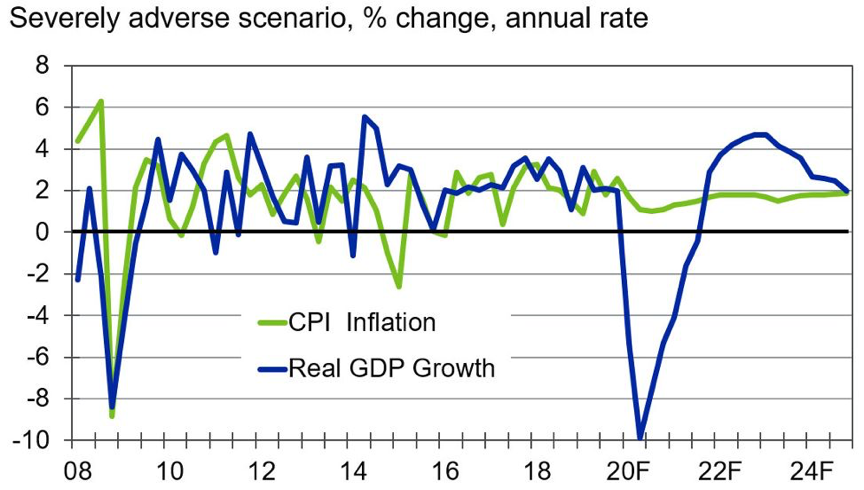

例如,今年情景分析中设置的GDP下降幅度就远大超大萧条时期(图一)、通货膨胀连续九个季度都保持1%以上(图二)这中极端情况现实中都不曾出现。此外还有一些与我们过往经验不符的设定,比如在美联储所描述的场景中失业率达到了10%,我们就很难相信会有足够的需求会导致价格上升,因为这和我们在大萧条时期得到的经验相反。

(图二)

用一个生活中的例子可以巧妙的解答我们对于上述问题的疑惑:比如一位年迈的老者-龙先生在医生的指导下对其心脏进行压力测试。医生要求他在一定的阻力范围内尽可能踩动一辆固定自行车,同时检测他的脉搏、心脏和氧气水平。龙先生自我表示这个测试并没有什么价值,因为他已经好几年没骑过自行车了,就算他心脏病犯了,也不会是在骑自行车的情况下犯病的。

但是他不骑车这个测试就真是毫无意义吗?并非如此!测试的目的并不是要去看,骑自行车是否会导致他心脏病发作,从而模拟心脏骤停的精确条件。相反,测试的目的是找出龙先生心脏可能面临的问题,他是否会有动脉阻塞限制血流的情况?他的心肌是否萎缩?测试是为了在一个受控的环境里来找出那些龙先生日常应该重点关注的因素。

同样,对银行进行压力测试也是为了帮助我们在应该关注的点上集中注意力。在一家金融机构内部,难免有许多事情都有可能会出错。采用情景分析就可以帮助我们优先去考虑那些影响大的隐患,进而更有效的处理风险的发生。就像今年美联储就强调把将风险防控的重点放在银行快速增长的商业房地产和商业贷款组合所带来的风险上,因此他们在压力测试中就虚构了对这些资产类别特别苛刻的情景。只有在风险真正来临前预演过剧本,才能做到有备无患。

CECL和尾部风险

作为风险管理者,我们不能低估数字背后的故事,更要注重自我描述故事的能力。风控人员同老板、客户、监管人员讲的每一个风险故事都是影响重大的。特别是当用到当前预期信用损失(CECL:最新发布的美国《会计准则更新》,新规于2020年开始实施,通过简化流程并预设流程,帮助银行专注于核心业务难题的解决)这个会计准则时,效果会更加明显。

CECL要求每个公司都去描述他们预期在未来将实现的信用损失,讲出一个有效的风险故事。能讲出一个合理故事的机构在未来将得到奖励,无法做到的机构就将受到惩罚。

除了要有扎实的财务和数学基础外,管理人员还需要培养一个广阔的视角,以识别一些潜在的异常值,并要开发更强的故事叙述能力。就比如很少有银行会考虑到最近保护主义的抬头或流行病的出现,但历史学家、未来学家和科幻小说作家们却在一直关注着这些问题。

在过去,我们缺乏工具来量化这些尾部风险(极端事件的出现),但现在的我们处在一个可以通过建模来模拟不同情景将带来影响的时代。以前大型机构要花几个月的时间来运行一次CCAR压力测试,但在升级数据、模型和计算机系统后的现在允许我们在几天内就完成运行。有了这些新工具,我们将有能力不断丰富我们风险的故事库(可设置的模拟情景变多)。

不可避免,现实中还是会存在一些我们没有考虑到的风险,但是随着我们设计得每个新压力场景的出现,我们拥有对应剧本的机会也在增加。COVID-19病毒就是一个很好的例子。虽然我们过去可能并没有考虑到冠状病毒带来的影响,但经济学家和风险管理人员能够迅速回顾SARS和其他流行病,以评估其对经济和个别部门的潜在影响。

马克·吐温曾说过:“history doesn’t repeat but it often rhymes”只要我们继续利用历史经验和想象力来开发新的场景,我们就能很好地衡量和减轻未来的风险。更重要的是,在看懂数字背后的故事后还要注重表达,只有当我们能将压力测试的结果转化为令人信服、可理解的故事表述给他人时,测试结果才会转变为将实实在在的行动!

配图来源网络

戳原文,直接购买「2020品职FRM课程」