今天我们要学习的文章是由国际清算银行发表在期刊上,关于金融科技的研究报告。报告聚焦于金融科技的核心话题之一--如何利用大数据进行信贷分析。

▼

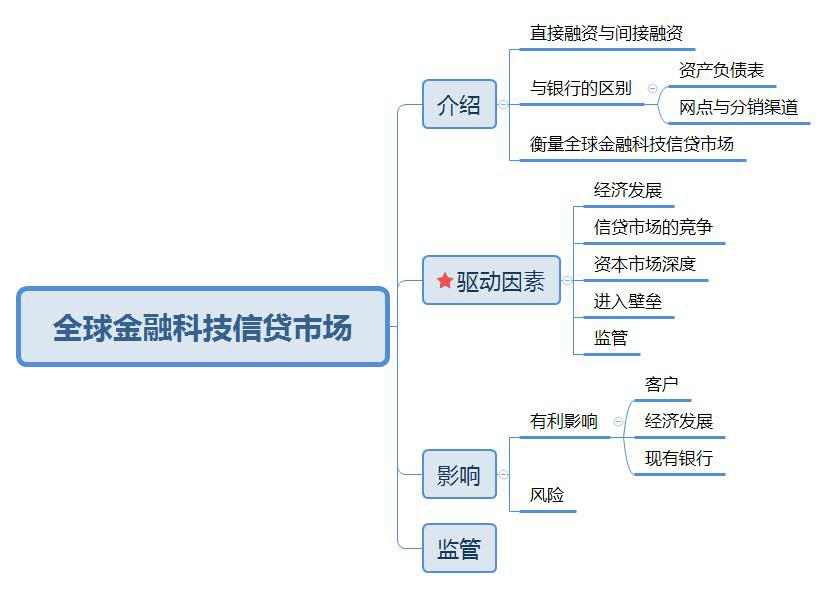

全文一共有四个部分,分别是介绍金融科技信贷、金融科技信贷市场发展的驱动因素、带来的影响以及如何对其进行监管。

▼

一、介绍金融科技信贷

(fintech credit)

金融市场的融资有直接融资与间接融资两种方式。

![]() 间接融资:银行等金融机构充当中介,撮合双方来完成借贷,从中赚取利差。

间接融资:银行等金融机构充当中介,撮合双方来完成借贷,从中赚取利差。

![]() 直接融资:资金供需双方跳开银行直接进行借贷

直接融资:资金供需双方跳开银行直接进行借贷

Fintech credit的发展提高了直接融资的可能性。利用大数据打造在线电子平台(P2P平台),方便借款人与投资人直接进行匹配。该平台为贷款人提供低成本的标准化贷款申请流程,充当投资者的代理人,监督还款,为投资人提供筛选和贷款定价等附加服务,并鼓励投资者分散风险并对贷款违约提供保护。

科技金融平台会和传统的银行一样会对借款者进行监管,但两者之间还是存在一些区别。区别主要体现在:

1. 银行的借贷资金通过银行的资产负债表,而大多数科技金融平台采用信息匹配模式,不走资产负债表;

2.银行的网点多,分销渠道比较广。而金融科技平台网点少,分销渠道单一,但平台完全数据化,分析范围广。

文章中提到,对全球fintech credit 市场规模进行衡量是一件非常困难的工作。因为每个国家fintech credit发展不均衡,无法进行抽样调查。且fintech credit本身的发展变化也十分快,这些都不利于统计工作的开展。

二、金融科技信贷市场的驱动因素

通过对全文的分析,我们得出如下几点驱动因素:

1.国家的经济发展水平。一个国家经济发展快意味着所需要多样化的融资渠道,其fintech credit的市场需求也会越大;

2.信贷市场的竞争越小,越利于fintech credit的发展;

3.更深层次的资本市场可以为fintech credit平台的发展提供资金;

4.进入壁垒越低,信贷占GDP比重越高越利于fintech credit的发展;

5.严格的金融监管将阻碍fintech credit的发展。

三、金融科技信贷带来的影响

有利的影响

1.对客户来说,金融科技信贷使用新的数字技术能 给客户带来更加精细、便捷的服务。扩宽了客户的融资渠道,为一些在银行服务边缘以下的借款人提供贷款。

2.对于经济发展而言,金融科技信贷的发展扩宽了社会融资渠道,为投资者带来更多的投资选择;分散风险,允许政府在银行业危机后重振市场。

3.众多迹象表明,现有银行也开始利用金融科技信贷来提高效率。通过直接引入新技术,或是与第三方科技公司合作都可以帮助银行更高效地运营。

风险

金融科技信贷平台若管理不善,将会面临巨大的风险。平台的高违约率将会降低投资者的投资回报率,打击投资者的信心;

它们的发展会降低现有银行的盈利能力,削弱银行弹性;此外金融科技信贷具有比银行更强的顺周期性。

虽然现阶段金融科技信贷规模较小,限制了其对金融稳定的影响,但随着fintech credit的不断发展,对市场的影响力会将与日俱增,需要我们更多的关注与预防。

四、监管

作者在文中表示对于金融科技信贷的指导原则是“中立性”,对其发展不打压也不吹捧,金融监管不应该偏袒任何一个实体。

一些国家对于fintech credit的监管出台了一些具体条例和许可证制度,要求机构持证上岗,并像银行一样规定其最低资本充足率。与此同时,监管当局也要把握好监管尺度,保证监管不会扼杀金融科技的发展,适当为金融科技提供一定的成长空间。

金融信贷技术市场的发展也很可能会影响到对现有金融机构的监管,一些银行等机构与金融科技公司合作会带来新的外包风险和操作风险。最后作者表示金融科技信贷市场的出现带来了更广泛的监管挑战。

以上就是小编作为课代表记下的全部内容啦,觉得还不错的小伙伴可以点个“在看哦”~更多详细内容欢迎收听李老师的课程!![]()

如果想要更多精彩内容,大家可以到喜马拉雅电台来听李老师的讲解哦,扫描下方的二维码即可直达!

配图来源网络

戳原文,直接购买「2020品职FRM课程」