这里我突然很困惑, 我要计算我利用CDS建立的头寸所获得的回报也是利用 return = coupon + roll down + yield return + spread return + currency return 来计算吗? 总感觉不合理, 我是直接把CDS视为债券就可以了是吗?

发亮_品职助教 · 2022年04月18日

嗨,从没放弃的小努力你好:

这里我突然很困惑, 我要计算我利用CDS建立的头寸所获得的回报也是利用 return = coupon + roll down + yield return + spread return + currency return 来计算吗?

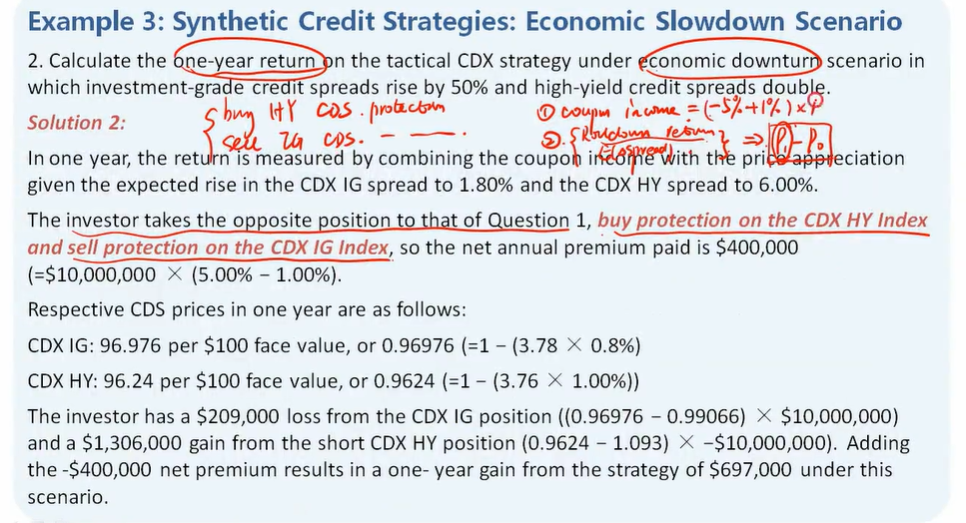

不用这个分解公式,这个分解公式是对债券投资收益的一个拆解。

CDS合约的收益是两部分:

① Coupon收益:卖出CDS收到的Coupon or 买入CDS合约支付的Coupon

② CDS合约价格改变的收益:标的物信用质量改变引起的CDS合约价格改变

以上两部分加总就是CDS的收益。

然后在算CDS收益时,我们需要看是买CDS的一方,还是卖CDS的一方。需要分情况讨论:

如果我们是买入CDS合约的话,每年首先会有一个亏损就是每年支付的保费,这是第一块收益。

然后分析第二块收益,标的物信用质量改变对CDS价格的影响:由于我们是买入CDS合约,获得保险,所以当标的物信用质量下降时,该保险的价值就上升,期初我们买入CDS合约的价格低,现在价值上升会带来盈利,这就是合约的Price appreciation,我们可以根据学过的方法具体算一下合约价值上升的幅度。同理,当标的物质量上升时,CDS保险合约的价值下降,我们买入保险的一方会有亏损,因为期初买入保险的价格高,现在保险价值下降相当于我们买贵了,产生亏损。无论是哪种情景,对CDS保险买方来讲,总的来说合约带来的收益是:

支付的Coupon + 合约价格上升(下降)带来的收益(Price appreciation or price depreciation) ,就是算买入CDS合约的盈利。

同理,如果是卖出CDS合约的话,每年首先有一个Coupon的保费收入,这是第一块收益。

接着我们看标的物信用质量改变对合约价值的影响:由于是卖出CDS合约,卖出保险,当标的物信用质量下降时,保险的价值上升,由于我们是保险的卖方,期初我们是以便宜的价格卖出的保险,现在保险的价值上升,相当于我们期初卖亏了,所以会有亏损。而当标的物信用质量上升时,卖出保险的一方有盈利,因为信用质量上升,保险的价值下降,相当于期初以较高的价格卖出保险。无论信用质量是上升还是下降,标的物信用质量的改变会带来CDS合约价格的收益。总的来讲,卖方的收益是:

收到的Coupon + 合约价格上升(下降)带来的收益(Price appreciation or price depreciation),这就是算卖出CDS合约的盈利。

由于这道题既存在卖出保险,又存在买入保险,本题投资者是Long-short头寸,所以在算收益时,可以先算卖出保险的收益(含Coupon与价格变动),然后再算买入保险的收益(含Coupon与价格变动),然后两个合约的收益进行加总即可。

或者也可以像本题答案一样,算一下两个合约支付与收到Coupon的净额,然后算两个保险的价格改变的收益,净Coupon与两个合约价格变动加总后就是总头寸的收益。

感觉不合理, 我是直接把CDS视为债券就可以了是吗?

可以当成债券分析,但是不用收益率五分解模型(Coupon+roll down return + yield改变的影响+Spread改变的影响+Currency的影响)。在算收益的时候,直接就是考虑Coupon + CDS合约Price变动。需要按卖方和买方分情况算。

----------------------------------------------努力的时光都是限量版,加油!