为什么这道题B不对呢?b是market portfolio啊。homogeneous expectation,导致的结果不就是市场portfolio嘛? optimal portfolio,是当CAL切线于投资人最高indifference curve的时候。当市场期待一样,就是CML. 这么理解对不?

Kiko_品职助教 · 2022年03月21日

嗨,从没放弃的小努力你好:

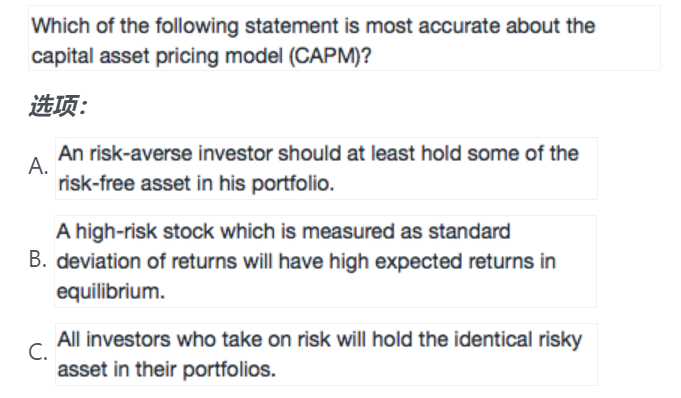

看不到图片。你说的是这道题么。

如果是这道题,B选项CAPM是用beta衡量的,不是standard devation。错在这里了。

--homogeneous expectation,导致的结果不就是市场portfolio嘛?

这个理解是对的。

有区别。optimal portfolio是CAL和无差异曲线的焦交点。market portfolio其实是optimal risk portfolio。就是CML和有效前沿EF的交点。

--optimal portfolio,是当CAL切线于投资人最高indifference curve的时候。

indifference curve有很多条。每一条与CAL的交点都是optimal portfolio

--当市场期待一样,就是CML. 这么理解对不?

这个理解正确。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!