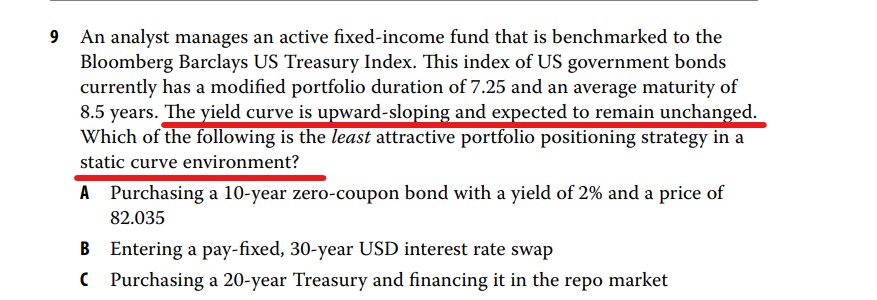

题目说yield curve is upward-sloping,问哪个策略是最不有吸引力的。我是用排除法因为在利率上涨的情况下剩下两个选项肯定是对的,但我看答案分析B选项不理解:

The 30-year pay-fixed swap is a “short” duration position and also results in negative carry (that is, the fixed rate paid would exceed MRR received) in an upward-sloping yield curve environment; therefore, it is the least attractive static curve strategy.

在利率上涨的情况下,付固定收浮动不是很好吗?

我当时排除是因为他要30年期的IRS但觉得衍生品的年限要与portfolio的相同才好。

不理解,谢谢解答!