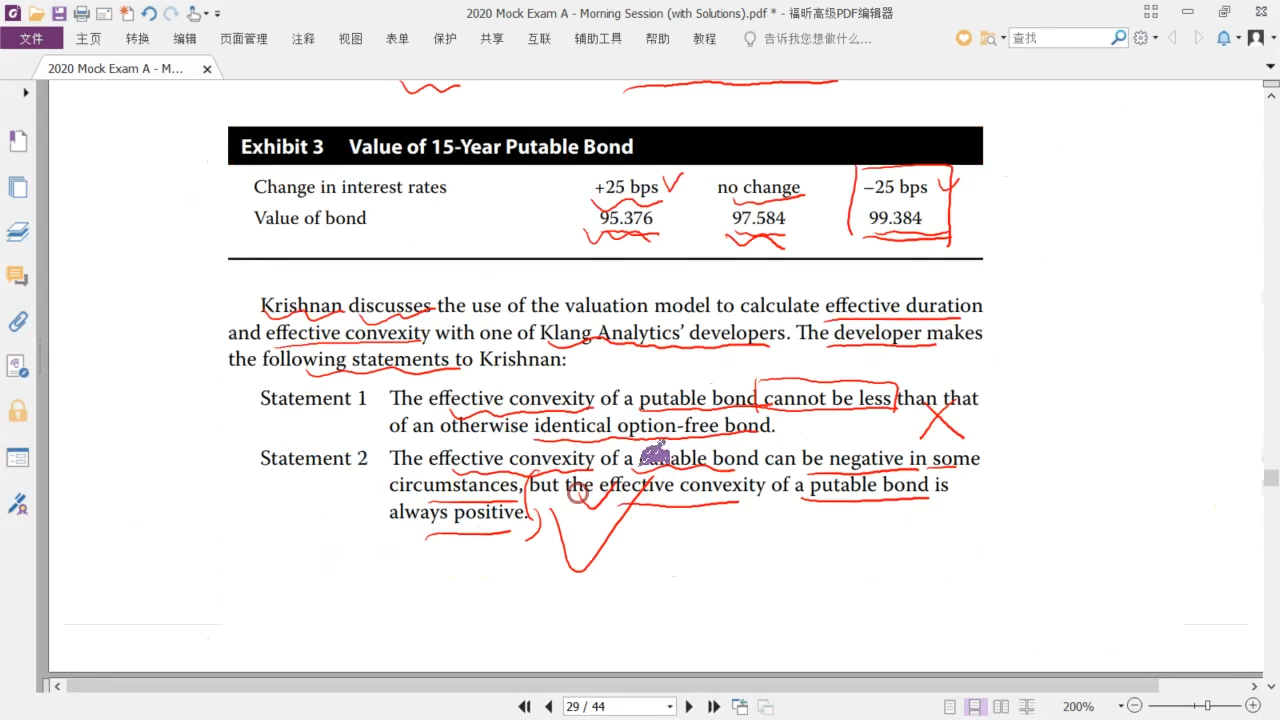

图一为2020年Mock题 A AM 固定收益部分题目,老师在讲解puttable bond convexity时候说,在利率上升的时候,convexity应该是变小的,跟何老师讲的是冲突的,请问应该以哪一个为准?

pzqa015 · 2022年02月20日

嗨,努力学习的PZer你好:

两道题的答案都错了

结论:putable bond的convexity是大于等于option free bond的,也就是我们说到More convexity,原因是利率上升,债券价格下降,但putable bond的价格跌不下去(投资人可以以par回售),所以,同样的利率上升,putable bond的价格高于option free bond的价格,体现在利率与价格的曲线上,putable bond是更凸的;callable bond的convexity是小于等于option free bond的,甚至有可能出现负凸的情况,也就是我们说的negative convexity,原因是利率下降,债券价格上涨,但callable bond的价格涨不上去(发行人可以以par赎回),所以,同样利率下降,callable bond的价格低于option free bond的价格,体现在利率曲线上,callable是negative convexity。

第一题,statement1与statement2都正确;

第二题,statement1与statement2都正确。

----------------------------------------------加油吧,让我们一起遇见更好的自己!