吴昊_品职助教 · 2022年02月15日

嗨,努力学习的PZer你好:

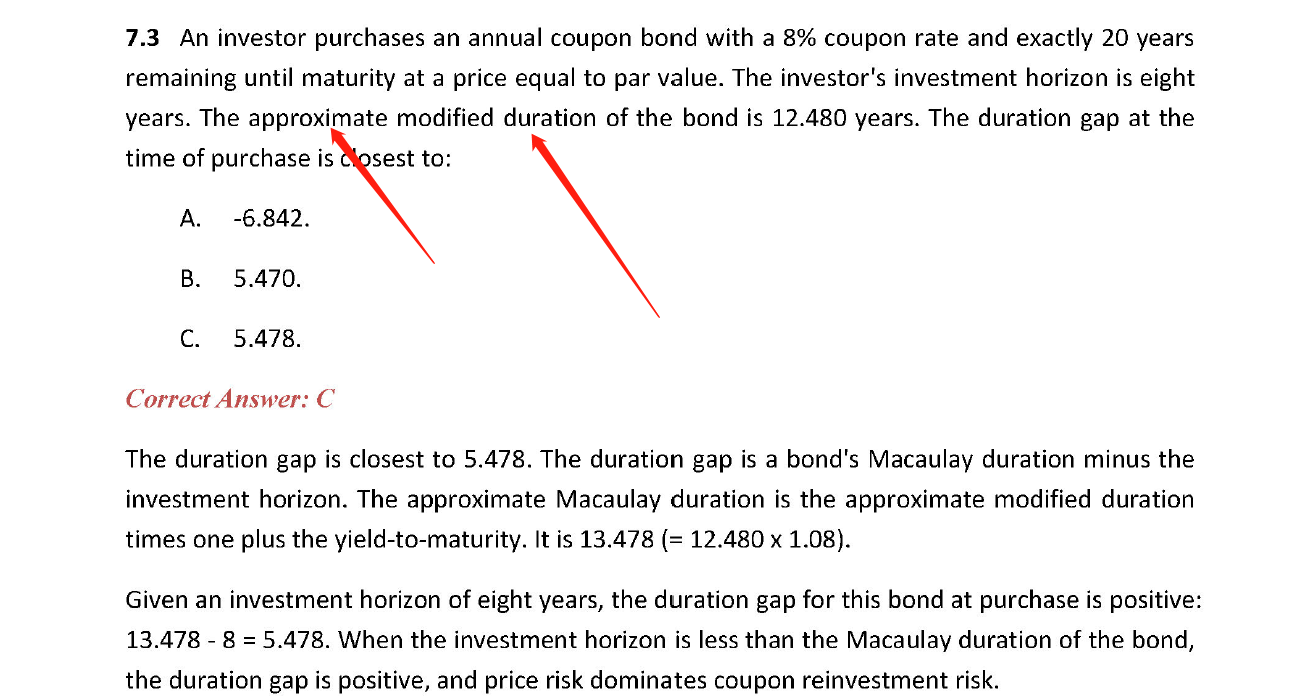

这题答案没有问题,是原版书课后题。

对于不含权债券来说,approximate modified duration和modified duration是近似相等的。因为我们无论是站在事前,用求导的方式求得的modified duration。还是站在事后,观察到价格的变动后反求一个敏感程度,即approximate modified duration,两者的计算结果几乎是相同的。所以考试时如果遇到类似情况,就把已知条件approximate modified duration拿来直接计算。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!