开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

liyang001 · 2022年01月14日

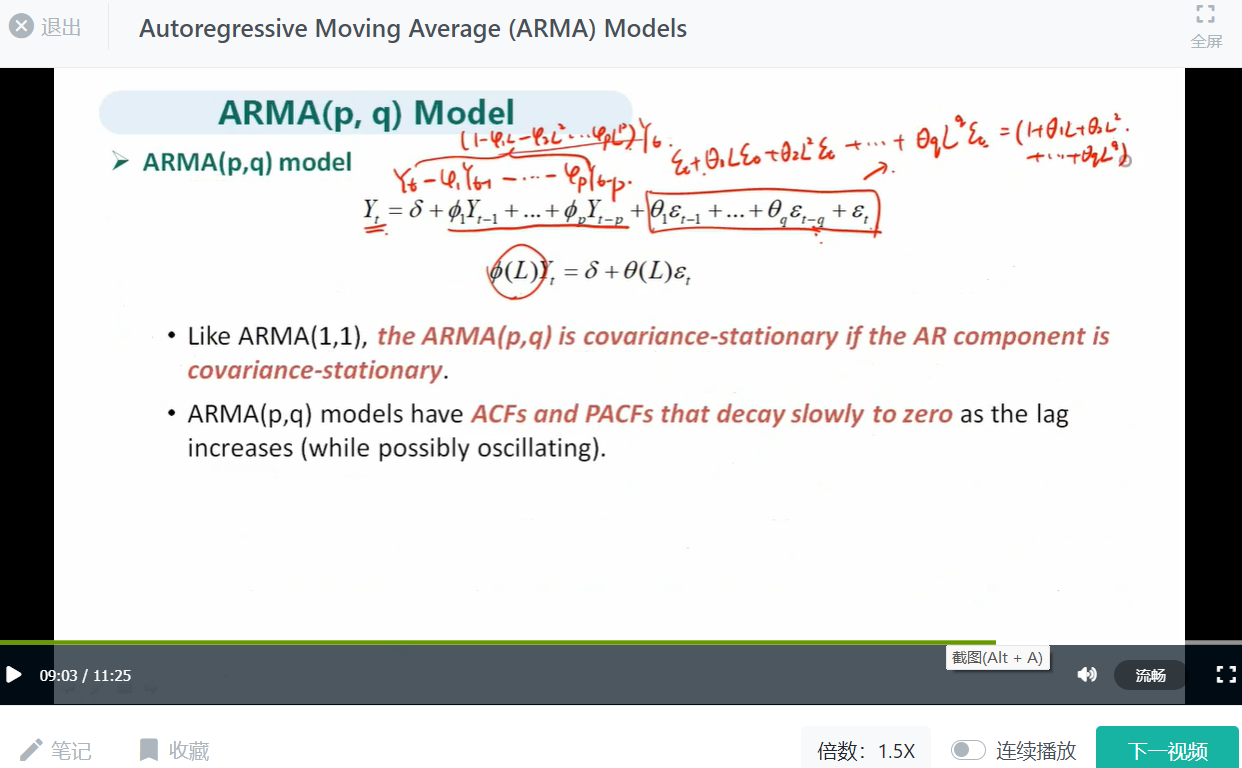

ARMA (2,3)模型的自相关函数和偏自相关函数特征,和序列平稳的条件。

品职答疑小助手雍 · 2022年01月14日

同学你好,ARMA(2,3)就是ARMA(p,q)的一种,结论就是ACF和PACF逐渐降到0,序列平稳条件就是AR(p)的平稳条件,也就是a的绝对值小于1,这个在AR那一章讲了的。

这部分的结论在基础班视频下图这个位置也讲了和总结了,可以听一下基础班。