开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

和棋 · 2021年11月12日

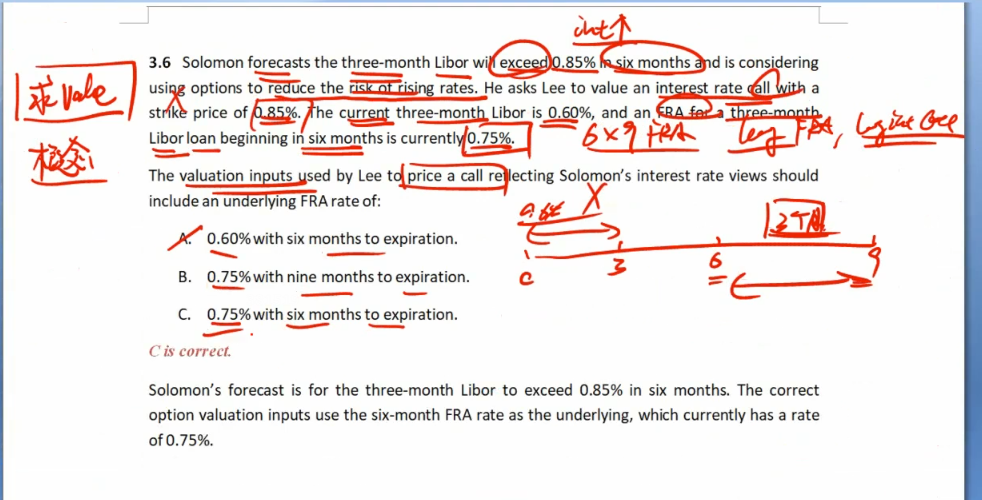

这道题定价期权我感觉应该用0~6中间的利率吧(虽然题目中没有),因为期权6时间点到期,我在0时间点想要看看期权的价值,应该用0到6时间点的利率,为什么会用0.75%呢?这个不是6时间点我进入3个月合约的利率吗?

lynn_品职助教 · 2021年11月14日

嗨,努力学习的PZer你好:

期权定价是需要,但是这题是问FRA的underlying rate呀。对于FRA合同来说,它的underlying rate就是6个月后开始的以0.75%执行3个月的rate。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

lynn_品职助教 · 2021年11月12日

6×9 FRA是指借款6时刻开始9时刻结束。而FRA的期限是从现在到借款开始这段时间,也就是6个月。所以选C

和棋 · 2021年11月13日

但是他给的0.75%是6时间点开始借3个月的利率吧,正常给期权、远期定价不是应该用0时间点借6个月的利率吗