开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

和棋 · 2021年11月12日

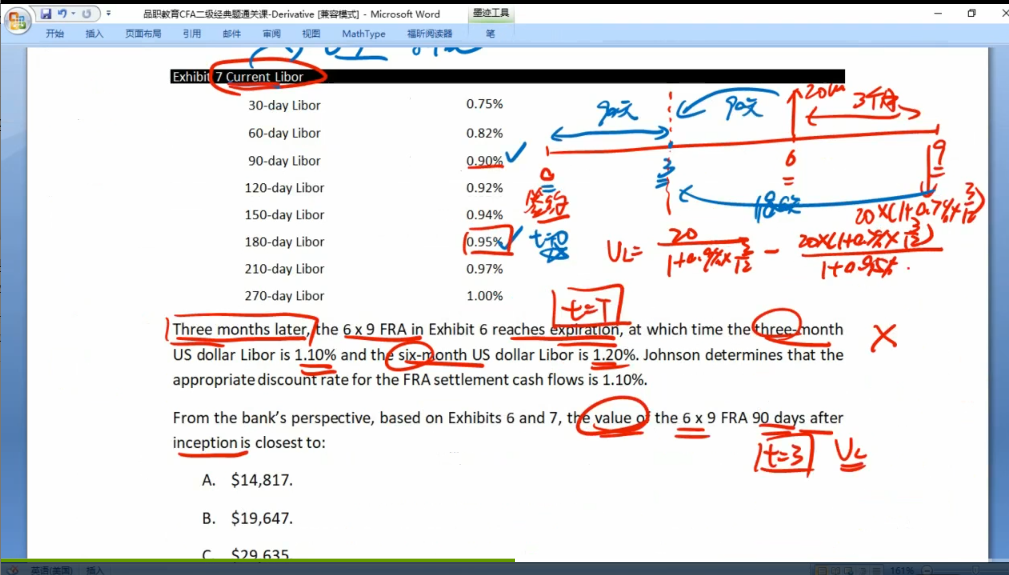

经典题无答案第六页,再想这里libor怎么用的时候有点犯迷糊。题目要求签约后90的Value,表格中给了libor的数据,我做题目的时候感觉在Current的时候应该用的是现在FRA 3X3的利率吧,但是李老师解答的时候直接用了题目中的90天的libor,请问这两者相等吗?

lynn_品职助教 · 2021年11月12日

嗨,爱思考的PZer你好:

这道题要理清时间轴,题干最开始说是90天前进入6x9 FRA,说明当时是在3时间点,现在说又过了三个月,所以是6时间点,也就是FRA到期日,距离后面跟着的loan结束还有3个月,也就是6时间点到9时间点这段。所以用的折现率是3个月的,1.1%。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!