开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

CCCrystalQ · 2021年11月11日

想问一下,historical simulation method下算VaR到底是第五大损失还是第五大loss+第六loss/2取平均这样做?

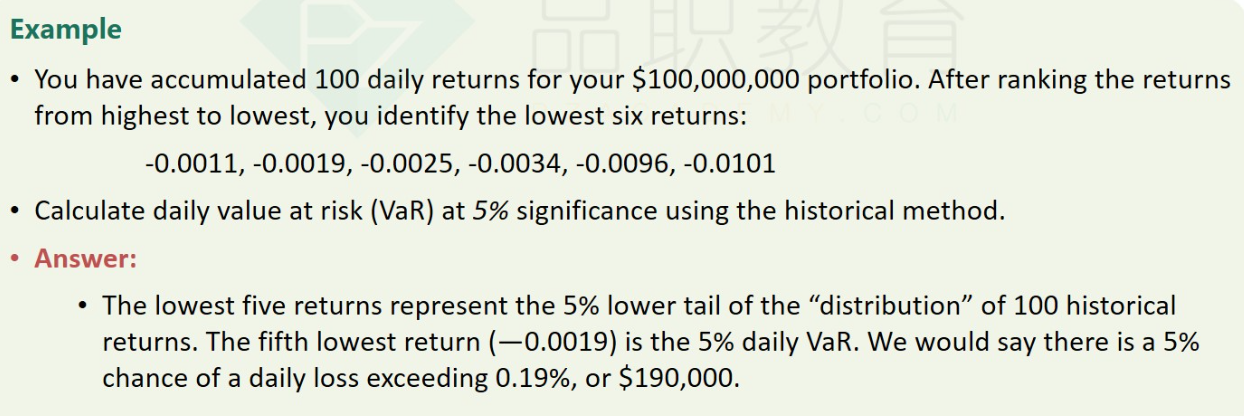

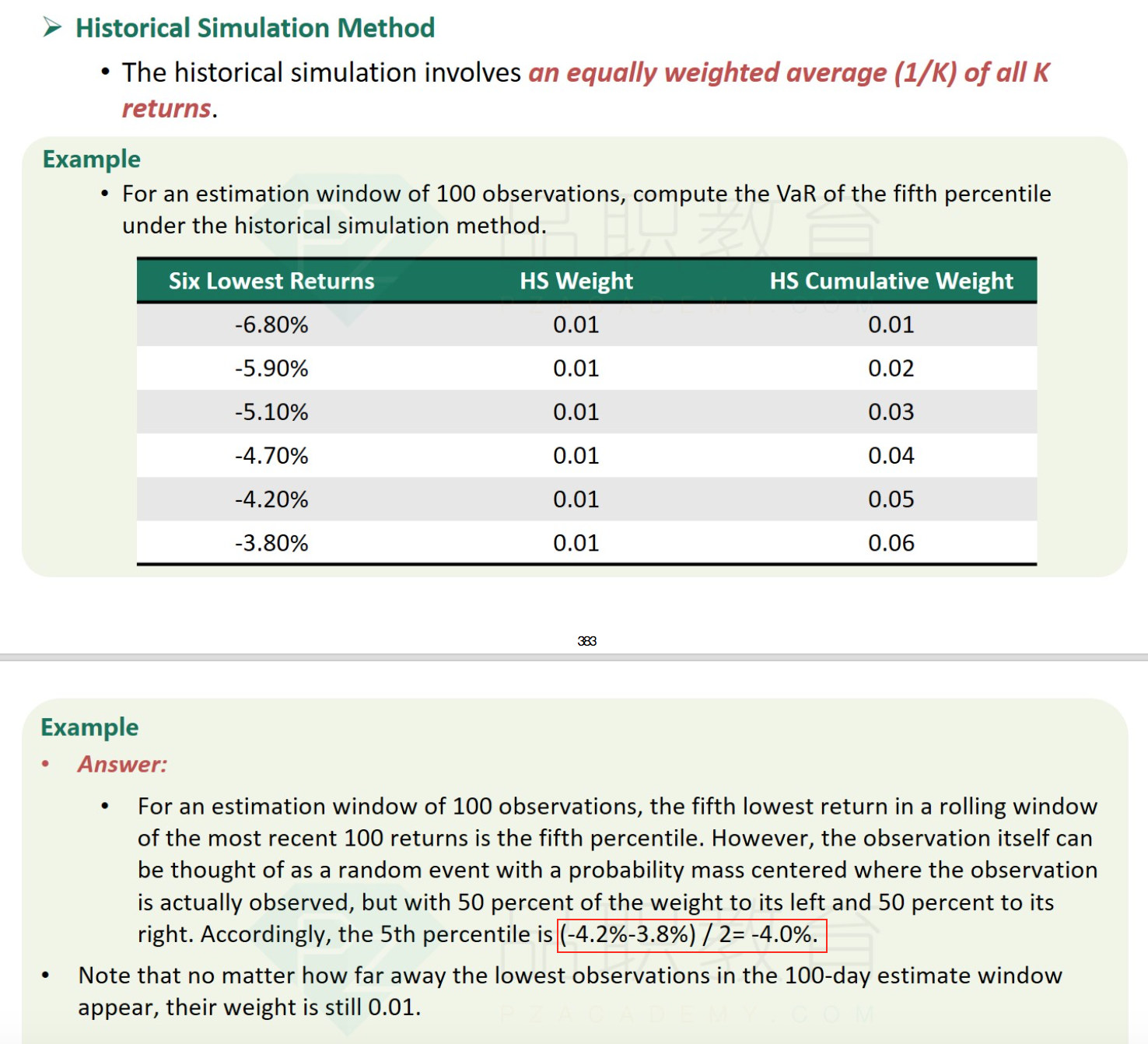

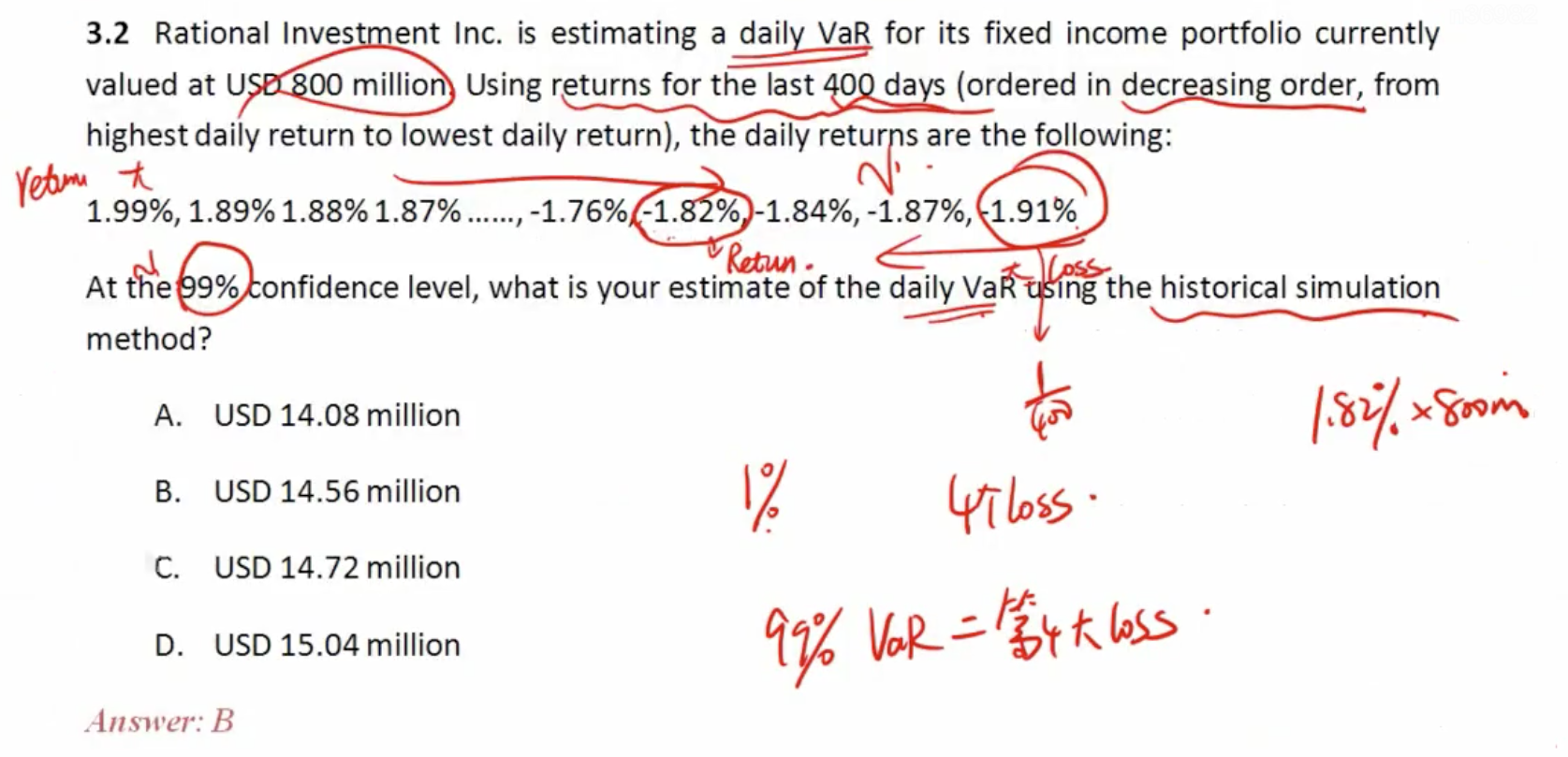

(以下是关于我问题的三个题目)

李坏_品职助教 · 2021年11月12日

嗨,从没放弃的小努力你好:

----------------------------------------------加油吧,让我们一起遇见更好的自己!