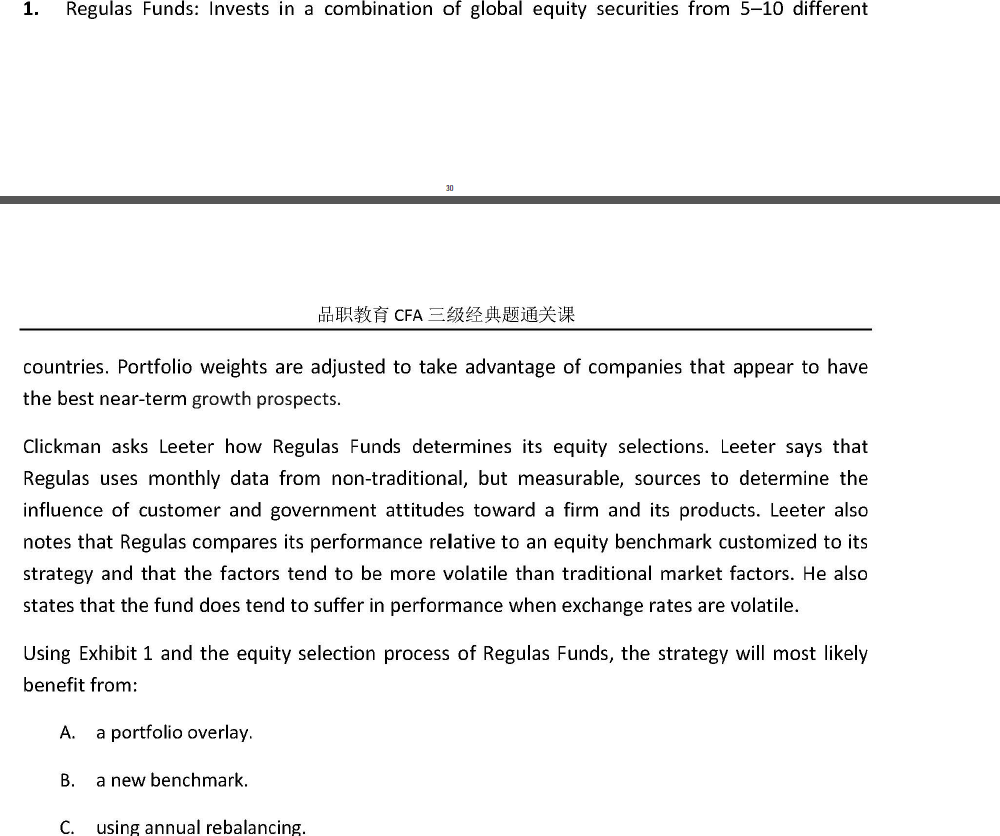

再解释下各个选项为什么对错。portfolio overlay具体原理是什么,为什么可以消除汇率影响

笛子_品职助教 · 2021年10月29日

嗨,爱思考的PZer你好:

这个题目有点类似阅读理解题目了,它的信息点是比较分散,所以不太容易读得懂题目。关键还是读懂题目。

先说说ABC三个选项:

先看A选项:A选项,portfolio overlay是个术语,意思就是用衍生品来对冲组合的风险。题目中多次提到外汇风险。首先说这个基金会投资多个国家,然后最后一段又说,担心基金遭受汇率波动的风险。那么既然担心汇率风险,那么就用外汇衍生品去对冲,这个过程就是portfolio overlay。

再看B选项:B选项说要用一个新的benchmark,也就是说认为现有BenchMark不好。那么我们找题目中关于benchmark的信息,题目中讲到,这个benchmark是非常适合于这个策略的。所以,这个Benchmark是好的,适合的,不需要用一个新的benchmark。这题完全就是个阅读理解题。

再看C选项:使用年度的rebalancing。题目中说到,他会使用月度数据来决定消费者的影响,和政府的态度。用的既然是月度数据,那么年度调仓,这个频率就太低了。这题其实也是个阅读理解题。

portfolio overlay具体原理是什么,为什么可以消除汇率影响?

上面说了,portfolio overlay就是个术语,它在本题的意思就是使用衍生品消除投资组合的外汇风险。

----------------------------------------------努力的时光都是限量版,加油!