开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

麦当劳 · 2021年10月29日

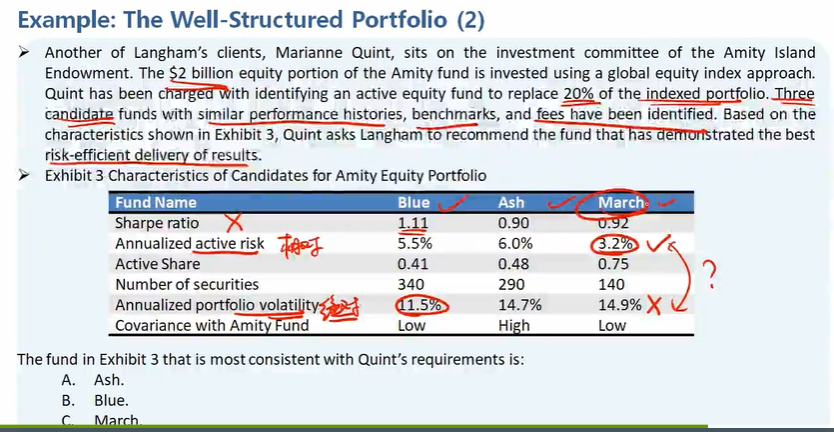

老师,sharp ratio为什么absolute value?而不是relative value? sharp ratio的分子不是用 portfolio r - Risk Free rate 做比较吗?

伯恩_品职助教 · 2021年10月29日

嗨,爱思考的PZer你好:

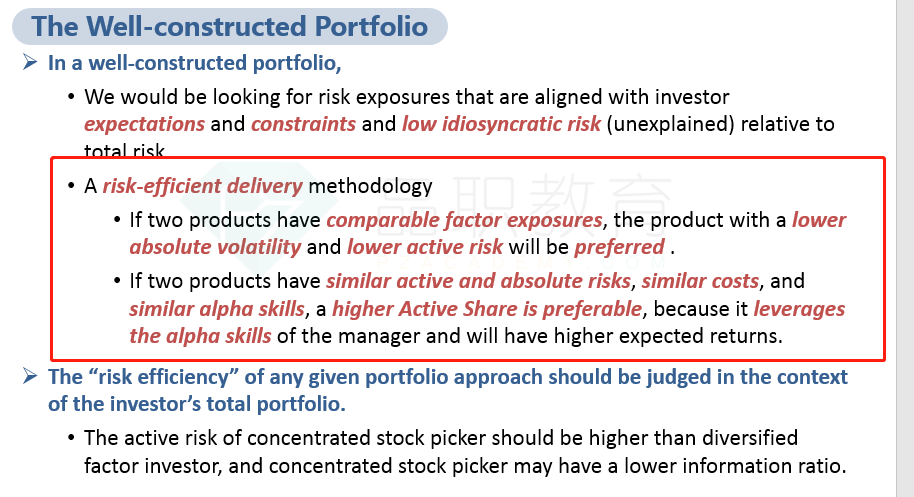

首先sharp ratio是越高越好。但是这个题里是要求risk-efficient最好的,在这个判断的前提下,sharp ratio不是一个重要的指标,只要好就行。

risk-efficient主要看的active risk越小越好,active risk确定的情况下active share越大越好

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!