之所以危机和正常情况下,risk factor sensitivity变化,主要是因为portfolio本身在危机和正常情况下反应不同,还是因为像在例题里说的那样,manager改变了头寸导致的?

伯恩_品职助教 · 2021年07月19日

嗨,努力学习的PZer你好:

可我觉得根据定义,应该是没有人为改变头寸,factor sensitivity根据市场情况自行改变,因为sensitivities insignificant during calm periods can become significant during turbulent periods.——这句话说得很明白啊,这个是单个factor的影响啊,你可以简单理解为某个股票的的factor。因为市场某个factor失灵,在Conditional Model中很容易显现出来,其中某个factor效果变弱,结果就会改变。很容易在组合显现出来。

我之前一直在强调,也一直说的很清楚,单个factor是根据市场自身的情况改变,组合因为不同的factor组成了新的factor,改变比例就会改变组合的factor。请好好理解这句话。再去提问。几乎所有的回答都概况这句话。

因为这句话真的已经很直白了,所以关于这句话你哪里没明白?之前也举过例子。因为你的这个提问就是这个答案,但是你一直在追问,应该是没理解这句话,所以这句话你是哪里没懂,我再做进一步的解释

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

伯恩_品职助教 · 2021年07月16日

嗨,从没放弃的小努力你好:

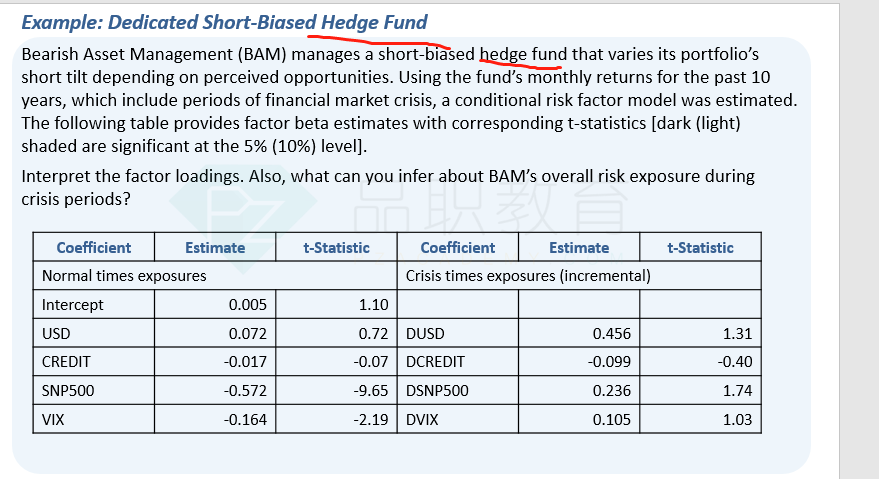

对啊,没错啊,我刚给你的那个答案就说的很清楚了,单个一种股票或者其它的资产不会因为多少数量改变的,它的变化一定是因为自身的改变而改变,而组合是由很多的股票组成,不同的配比导致的市场factor就不同,就比如原来配置的都是95%是多头的股票现在改变,95%配置的空头的股票,那肯定会改变组合对市场的反应啊。

然后是具体这个题,这个题是说的这个fund,这个fund就是组合就是portfolio就是有很多个股票组成的。这样理解了吗?

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

猫猫酱 · 2021年07月16日

我想问的是coefficient变化,是因为像本例题这样manager改变了头寸导致的,还是portfolio本身没有改变任何头寸,只是condition改变,coefficient才发生改变的?