这个题不是很理解,能否请老师从知识点及题目的情况给讲解一下?没有印象……

maggie_品职助教 · 2021年05月25日

嗨,从没放弃的小努力你好:

这道题问的是在总的excess return中,权重差异带来的超额收益的占比。 根据比表格计算得到组合的收益是5.84%,作为主动性基金他没有跑赢大盘收益率6.06%,也就是说它忙乎半天还不如被动跟着大盘走。这道题就是在分析导致他投资不如大盘的原因在哪里。从这道题来看组合和大盘收益的差别主要来自两个方面,一个是因子权重的差异一个是选股的差异,这道题让你计算权重差异占总差异的百分比。

这道题是咱们经典题(R23最后一题)中摘过来的,如果还有问题请再去听下李老师的视频讲解。

----------------------------------------------努力的时光都是限量版,加油!

maggie_品职助教 · 2021年05月25日

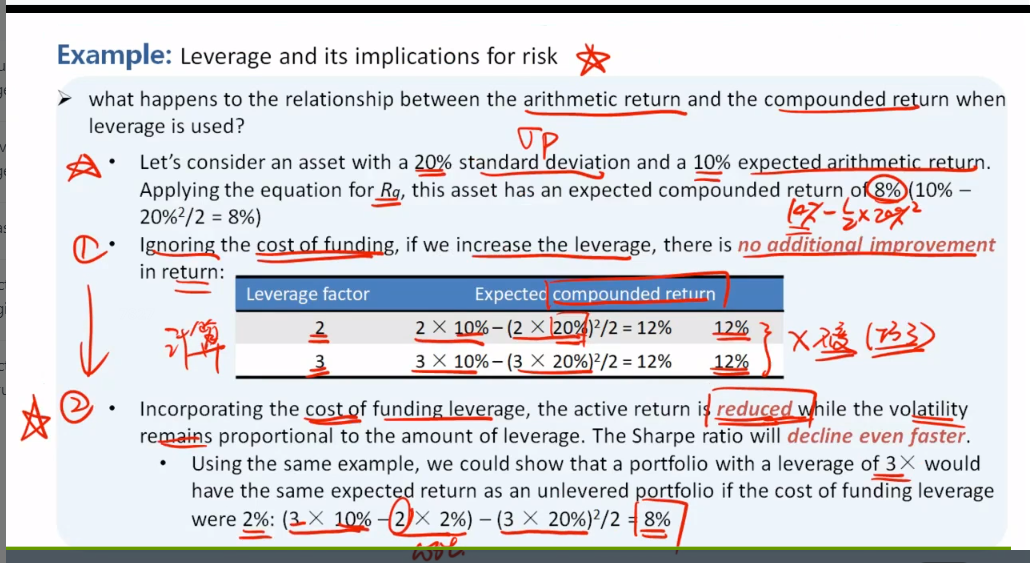

嗨,爱思考的PZer你好:

同学,这道题来自咱们基础班的例题(P256),如果有问题可以再去听一下讲解。

它其实就是带入实际数字来展示了一下,考虑融资成本和不考虑融资成本下,随着杠杆提升,组合的单期收益率和多期收益率之间的关系。但是这个计算的数据又出的不好,李老师在基础班特别说明了:在不考虑借债成本的情况下,这道例题只是因为给的数字凑巧计算几何平均不变,这不是一般规律。所以这个结论无需理解记忆。

我再来解释下这个公式:我们知道算数平均(RA)衡量的是单期收益率,而几何平均(Rg)衡量的多期收益率,因此几何平均收益率考虑即期与期收益的关系,而我们做投资也都是投多期,所以Rg才能准确反映投资收益率。这个公式讲的就是随之杠杆增加(风险增加),Rg和RA的关系。

在多期的情况下,即我们要考虑复利的影响(当期收益会影响下一期的收益),杠杆就会影响收益率,影响的程度即 ,随杠杆上升,风险上升,如果这一期亏了,下一期就要在这一期亏损的基础上再往上增长。Rg和RA的区别就会越来越大。Sigema上升,几何平均收益率会下降。因此我们计算多期的SR就会下降。因此不是你想承担风险就一定有补偿,风险大到一定程度,不管是IR还是SR, 多承担一单位的风险,对应的补偿是下降的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!