发亮_品职助教 · 2021年05月12日

嗨,努力学习的PZer你好:

这里只需管理尾部风险就OK了,但是Short metal futures,会把所有的Metal头寸Hedge掉了,相当于净头寸就没有Metal exposure了。

例如,现在是Long metal company exposure,我们获得的主要是Long metal exposure,现在要Short metal futures,即获得Short metal exposure,这样的话,Long/Short使得整个净头寸等于0,我们就没有Metal exposure了;

或者考虑到钢铁公司与Metal futures的Correlation可能不等于1,那这种Hedge,即便可能还有一部分钢铁Exposure,那保有的Metal exposure也很少。

用Futures hedge,这不是管理尾部风险的问题了,这是将整个风险都Hedge掉了,这样的对冲已经使得我们没有风险头寸了。

但是CDS与Option就非常好,只有触碰行权条件的时候(钢铁企业违约的时候),CDS与Options才会有赔偿,相当于Option与CDS只对违约情景下的Exposure进行Hedge。那这样的话,我们Long metal company,保留了钢铁企业表现好时候的Exposure,同时买了保险,用CDS与Options转移出去了钢铁企业表现不好时的Exposure,即,把整个头寸的尾部风险Hedge掉了。

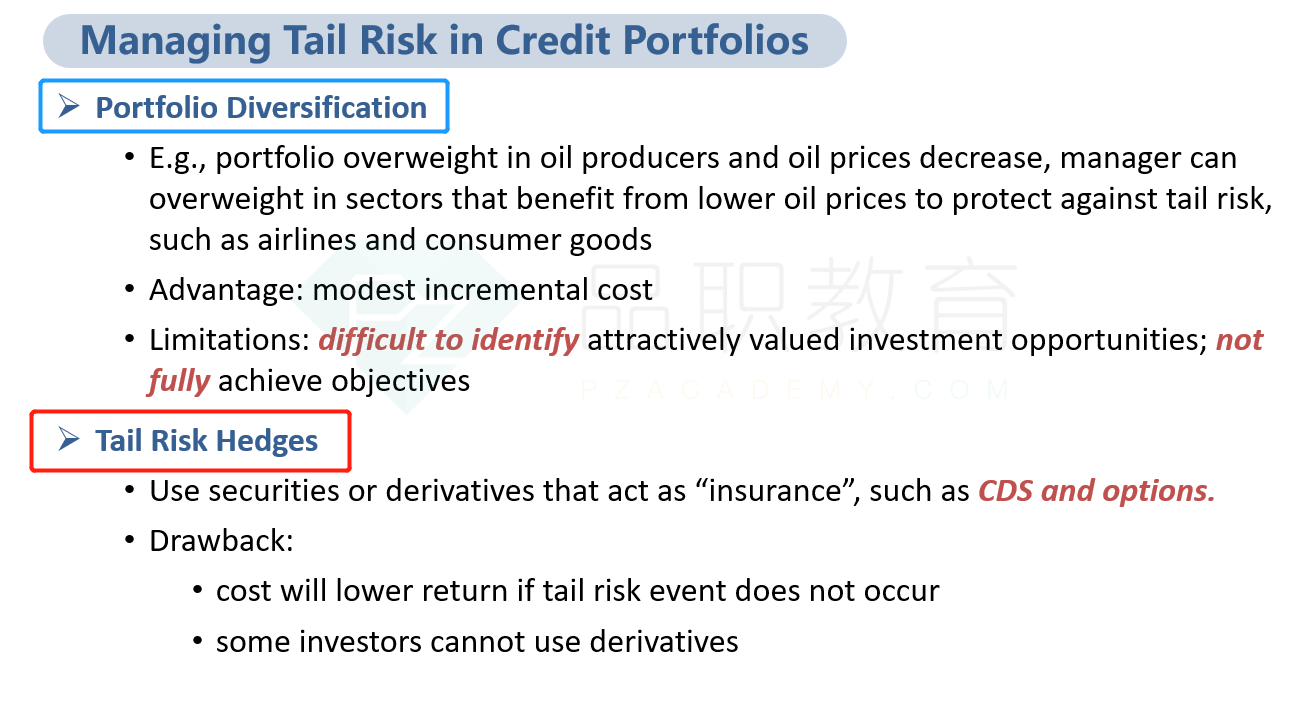

管理尾部风险,原版书提供了2种办法,(1)Portfolio diversification;(2)Derivatives(Options与CDS),是使用了能起到保险作用的衍生品,没有Futures哈,参考下图:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!