发亮_品职助教 · 2021年04月12日

嗨,从没放弃的小努力你好:

问题如图画的紫圈,asset端与target 端的market value 为啥会是同一个呢?按理说,asset端和target 端的MV应该是不一样的才对么

左边asset的Market value与右边Target的market value,可以相等也可以不相等。

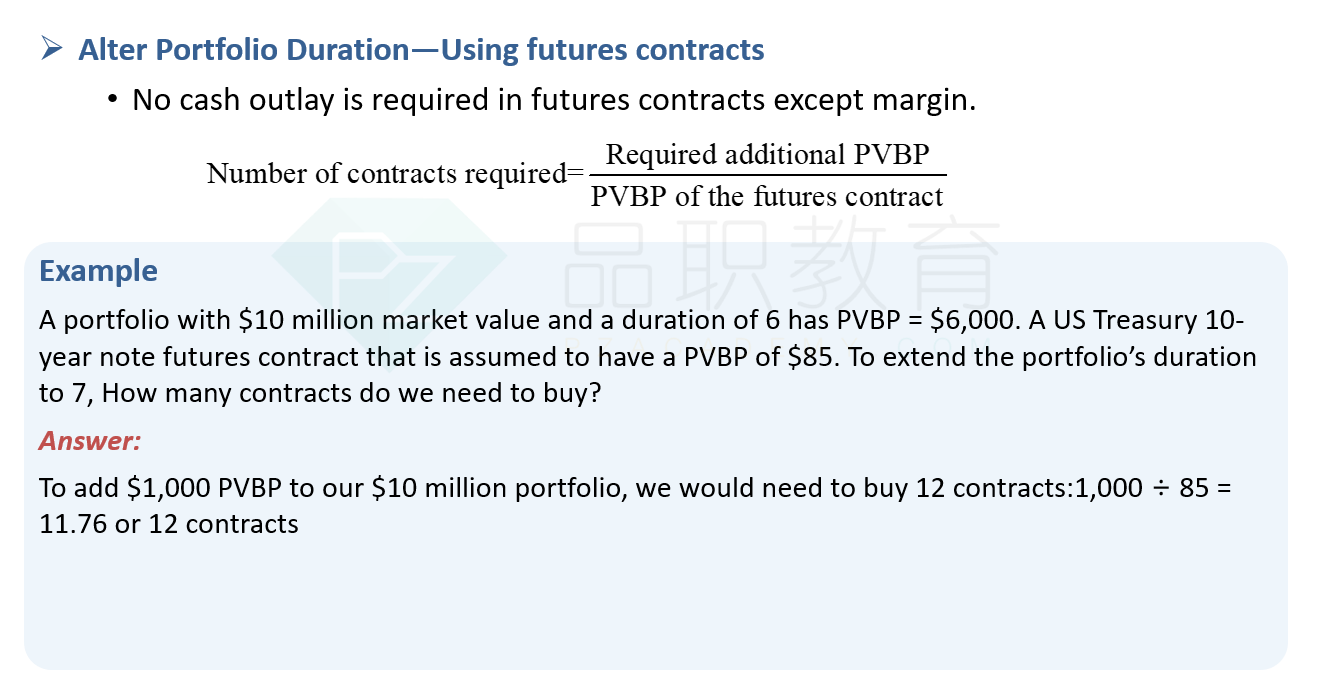

相等的话,就是调整原Portfolio(自有资金)的Duration;例如,讲义220页这里,是直接调整自有资金的Duration,那左边的Market value等于右边的Market value,都是资产的自有Market value,如下图这道例题:

如果是使用衍生品来构建Duration-matching的话,等式右边的Target实际上是用了负债的MV;等式左边实际上是用了资产的MV;那此时,非常有可能左右两边的Market value不相等。

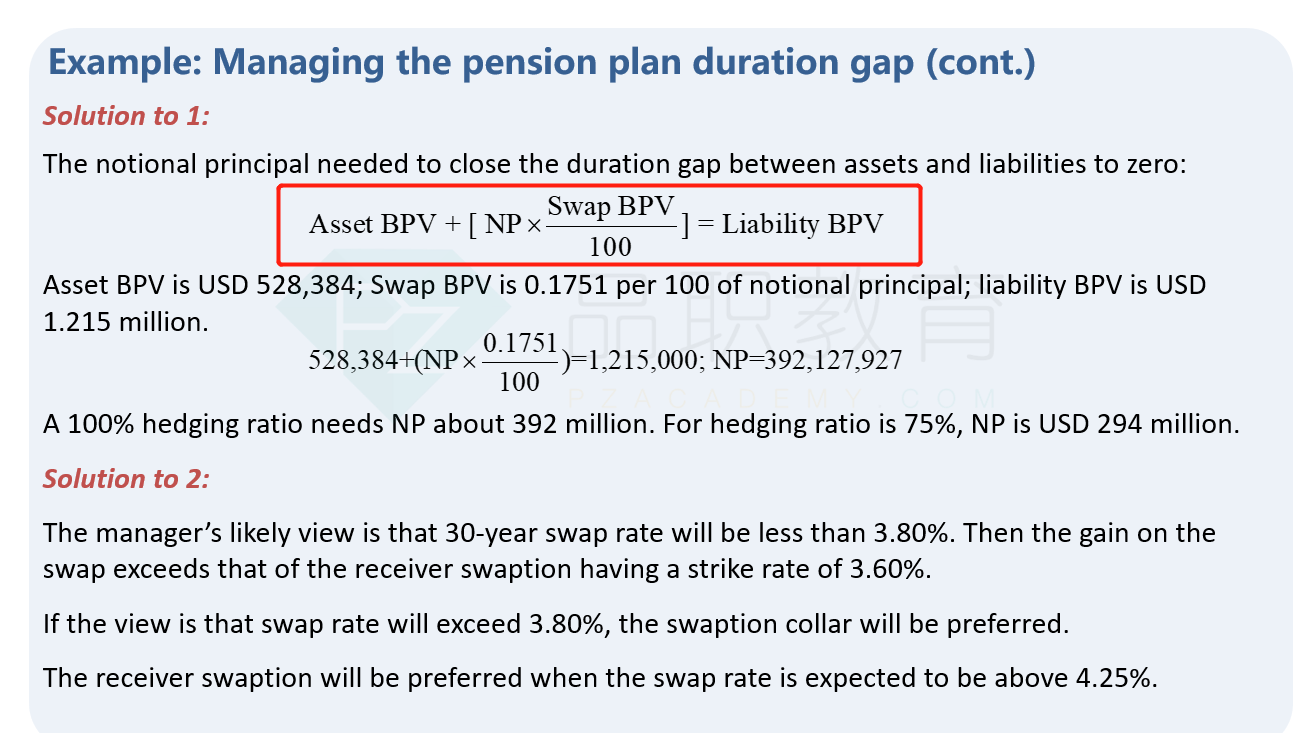

如下图,讲义127页,这道例题里面,左边资产的MV其实不等于右边负债的MV。

总结一下:

1、等式左右两边的MV是否相等都无所谓,有相等的情况,也有不相等的情况;具体要看题型。

2、在固定收益这里,我们是看等式的BPV相等,一般题目会直接给定咱们资产、负债的BPV的,所以其实我们也用不上资产、负债的MV。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!