NO.PZ2019052801000032

问题如下:

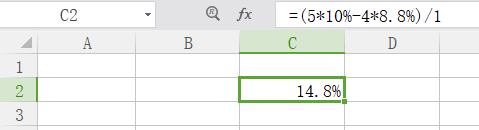

Suppose the continuously compounded 5-year spot rate is 10% and the 4-year spot rate is 8.8%. Calculate the 1-year forward rate four years from now:

选项:

A. 11.7%

B. 12.5%

C. 14.8%

D. 15.8%

解释:

C is correct.

考点:Bond Yield

解析:

如标题所述 谢谢谢谢谢