在risk parity asset allocation,老师课上提到说可以在不改变sharp ratio的前提下,运用杠杆提升组合收益,为什么可以不改变sharp ratio?

郭静_品职助教 · 2021年03月28日

嗨,从没放弃的小努力你好:

广义risk budgeting分为risk parity和狭义risk budgeting tool,

risk parity的均衡条件是ACTR1=ACTR2

狭义risk budgeting tool的均衡条件是excess return1 / MCTR1= excess return2 / MCTR2

risk parity没有考虑return,risk budgeting tool对此作了改进

考试时如果只提到risk budgeting,一般就是指狭义risk budgeting tool,如果考到risk parity会把这个名词写出来的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

郭静_品职助教 · 2021年03月28日

嗨,从没放弃的小努力你好:

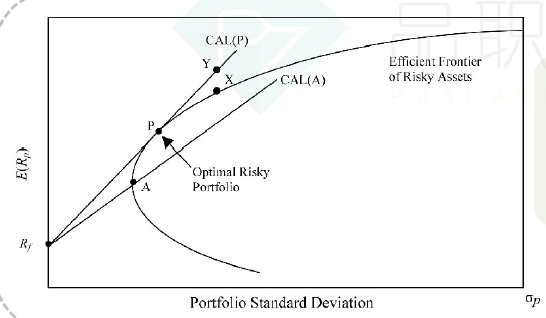

这个是一级portfolio中的知识点,CAL线上的portfolio具有相同的SR。

引入无风险资产后,无风险资产与有效前沿上的点的连线为CAL,在CAL上做资产配资的SR都不会改变。

如果选择无风险资产和EF上的组合之间的portfolio,在下图中就是RF和P之间,就是拿出一部分钱去投资无风险资产;如果选择EF上的组合以上的点,例如下图中的Y,就是借钱投EF上的组合P。

你可以算一下,CAL(P)线的斜率是什么呢?

就是(Rp-Rf)/σp,也可以是(RY-Rf)/σY

这个公式眼熟吗?没错这就是夏普比率,所以运用杠杆不会改变SR,CAL线上的每个portfolio都有相同的SR

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!