我们说 预期到的损失可以通过资产定价或者Reserve的方式规避;那么未预期的损失就用经济资本来规避。那么:Economy capital=UL;而又有一种表达方式是:UL=Worst case loss - EL(标示距离)Worst case loss = miu- CM*UL 所以UL=Absolute CM*UL,这两种定义如何理解?还有beta(在投资风险中)为何能够推出资产之间的分散化效果的大小的结论?结论是啥,如何理解呢?谢谢老师!

品职答疑小助手雍 · 2021年03月17日

嗨,爱思考的PZer你好:

问题一:读起来似乎是对credit var的定义上有混淆。因为economic capital是通过credit var来确定的,而credit var等于UL-EL。这里的UL其实也是WCL的,只是两个说法。都是指的在比较大的分位点上的损失。如果我这说法不是你问的点的话,要不截图一页讲义看看能不能把问题理解对应上。

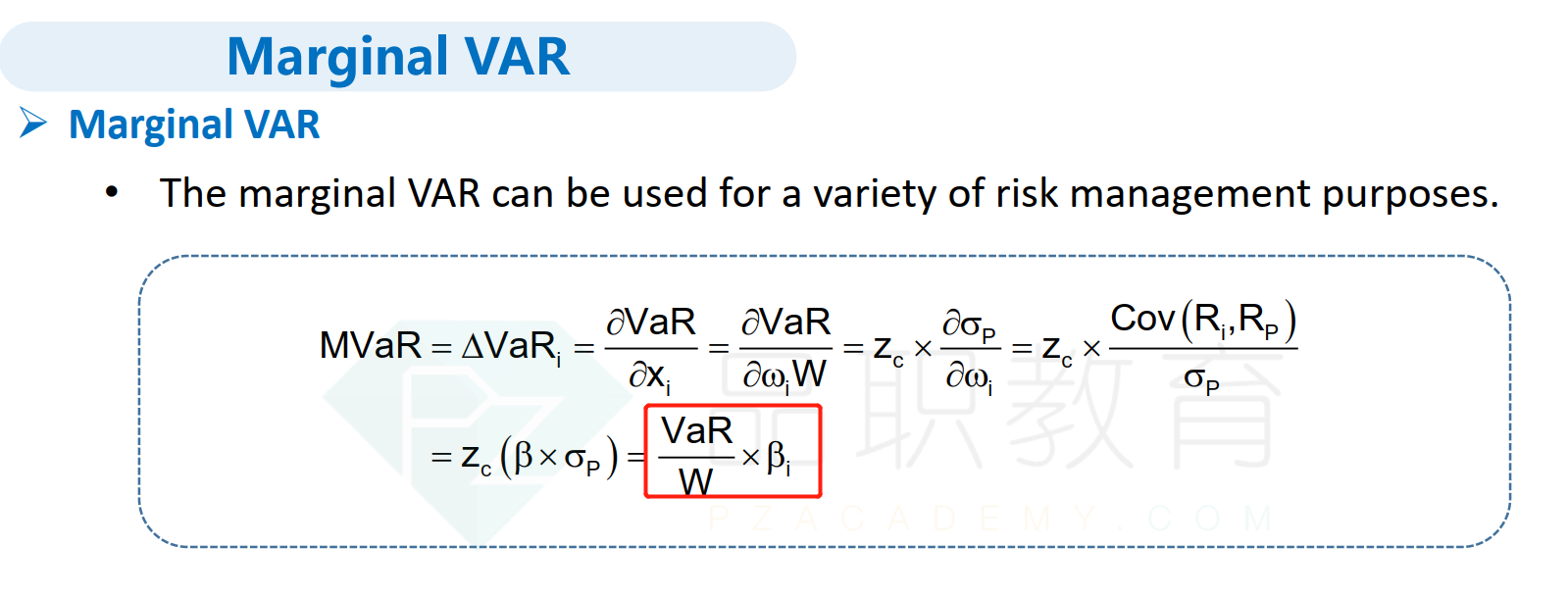

问题二:beta本身的由来就是ρ*σA/σB。所以beta的大小是和相关性挂钩的。这里你可以把σB作为目前一个组合(或者市场组合的)波动率,把σA作为要新加入组合的一项资产的波动率,这样beta其实代表了把A加进组合时候可能会增加的风险的边际,beta越小分散化效果越好。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!