这个他为什么用这个1.91这个数据,这个1.91是两年期的债券才会用到的嘛,然后这个2.10是一年期的债券用到的,他们口径都不匹配,这里为什么能加减?然后我看到他用的久期是0.98接近一年,他为什么用1.91这个数据而不用1.5那个数据?

发亮_品职助教 · 2021年03月06日

嗨,爱思考的PZer你好:

这个他为什么用这个1.91这个数据,这个1.91是两年期的债券才会用到的嘛,然后这个2.10是一年期的债券用到的,他们口径都不匹配,这里为什么能加减?

可以直接加减的,YTM都是年化的数据,直接相减没问题。

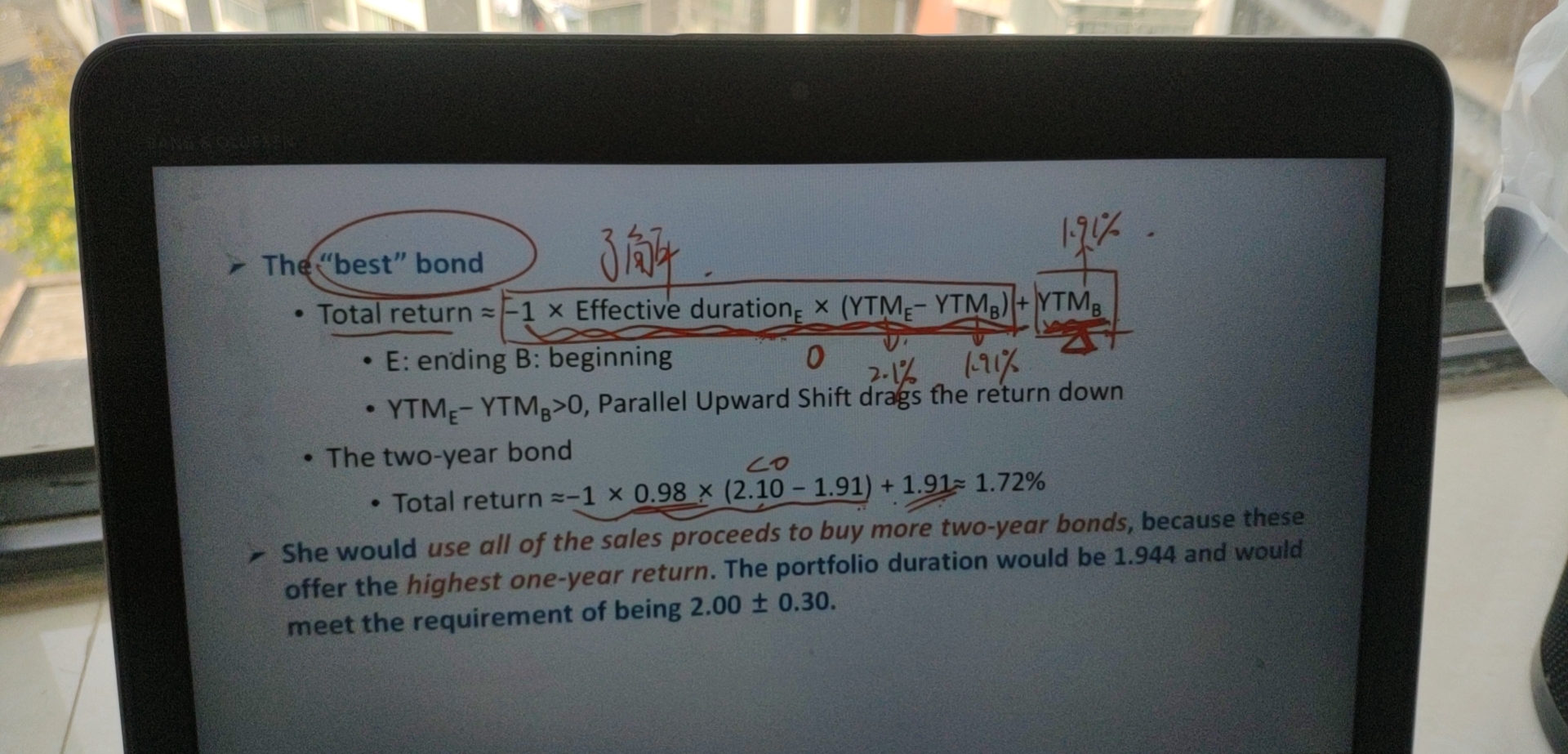

他这里是这样,期初的时候,债券的YTM是1.91%,期末的时候债券的YTM是2.10%;债券的YTM变化为:(2.10%-1.91%)

由于债券的YTM变化,债券的价格肯定变,刚好Duration就衡量YTM变动1单位时,债券的价格变动多少。所以YTM在(2.10%-1.91%)这样的变动幅度下,其价格变动为:

-Duration ×(2.10%-1.91%)

因为YTM都是年化数据,所以直接相减没有问题。另外我们在用Duration算债券的价格变动幅度时,需要先算YTM的变动幅度,期初的YTM与期末的YTM,他们的期限肯定是不一样的,但两者直接相减就是YTM的变动幅度。所以不存在不匹配的问题。

然后我看到他用的久期是0.98接近一年,他为什么用1.91这个数据而不用1.5那个数据?

他这里是假设利率的变动发生在投资期末,而投资期末的Duration=0.98,因此在计算债券的价格波动幅度时,就用的Duration=0.98:

-0.98 ×(2.10%-1.91%)

后面还要再加上1.91%是这样:

首先1.91%是债券期初的YTM,我们投资了这支债券,在利率不变时,平均来看每年收益为1.91%。现在我们已经投资1年了,那么在利率不变时,本年应该的收益就是1.91%。

这个1.91%是利率不变时获得的收益。现在的情况是:在投资期末,利率由1.91%上升到了2.10%,因此期末存在债券的价格上升。如果利率保持在1.91%,我们的投资收益就是1.91%,但现在利率在1.91%的基础上,上升到了2.10%,因此还会额外带来债券价格波动的收益:

-0.98 ×(2.10%-1.91%)。

债券总的投资收益就为这两部分相加:

-Duration ×(2.10%-1.91%) + 期初YTM,就是投资这支债券投资收益的近似。

----------------------------------------------加油吧,让我们一起遇见更好的自己!