问题如下:

Matt suggests that the board of the fund to consider following a passive momentum strategy for the allocation of US stocks. The strategy suggested by Matt is most likely characterized as:

选项:

A.risk based.

B.return oriented.

C.diversification oriented.

解释:

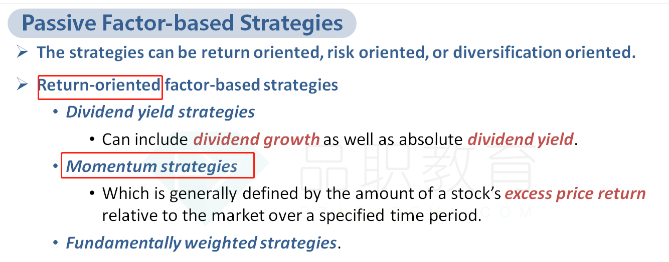

B is correct.

考点:Passive Factor-based Strategies

解析:M同学建议,该基金会遵循一种基于被动的动量策略,这种策略通常是指可以在特定时期内获得相对于市场超额回报的策略。动量策略被分类为收益导向型策略。

请问被动的动量策略是什么,谢谢