maggie_品职助教 · 2020年10月11日

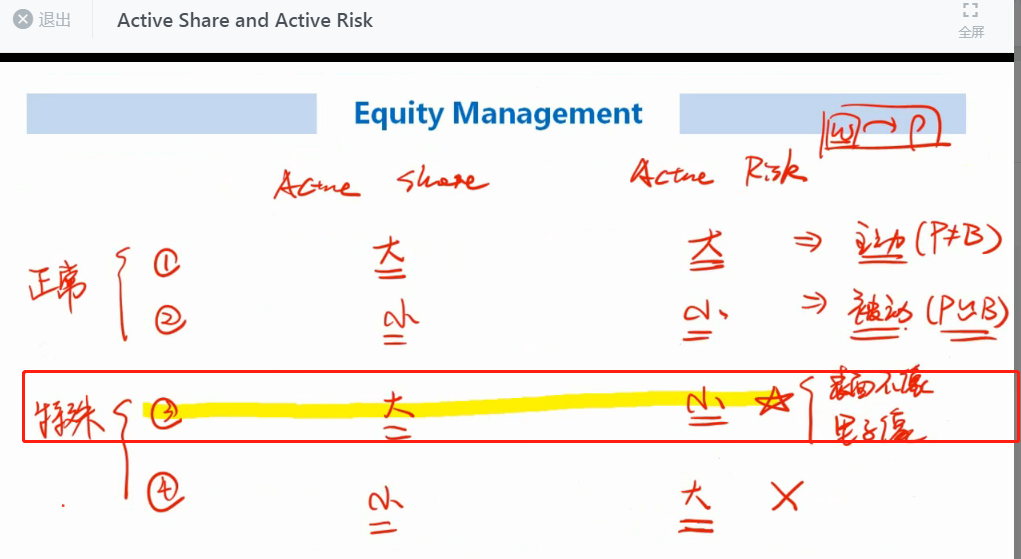

这个点不明白的话,你应该是没有很好地理解什么是AS。打个比方benchmark和组合都是10只股票,如果组合里只有一只股票和基准一样,剩下9只都不同,那么此时我们说AS很大。如果组合有9只股票都是和基准一样的,只有一只没在基准里,那么此时AS就很小。如果是第二章情况,只有一只股票不同,那么不管这只股票和基准的相关性是大还是小,AR都大不了。只有第一种情况,AS很大的时候(9只股票都不在基准里),这时才有AR的空间。就好像我昨天给你举得例子,如果这9只都是地产股,那么即便AS大,AR也很小。但如果这9只股票囊括了各行各业的公司,那么它和基准的相关性就很小,此时AR就很大。

这里如果还不明白,我建议你再去听下“active share”部分的基础课,李老师有详细的讲解。

maggie_品职助教 · 2020年10月10日

嗨,爱思考的PZer你好:

存在啊,咱们基础班李老师特别举例进行过详细讲解的:

打个比方benchmark里持有的是100%万科,而组合如果持有的是100%金地或组合持有100%云南白药,这两种情况下组合和benchmark的AS是相同的,但如果组合如果持有的是100%金地,由于金地同样是地产股它和万科的相关性高,说明此时组合就更像基准即组合里的股票与基准里的股票相关性越大,那么主动风险(AR)越小,这就是上面截图红笔写的虽然表面不像但是里子很像。相反benchmark里持有的是100%万科,而组合如果持有的是100%云南白药,虽然AS和上一种情况下一样,组合的股票与基准的股票相关性小即但那么组合不像基准,那么主动风险就越大(表面和里子都不像也就是上面截图的第一种正常情况,AS大,AR也大)。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

sureli · 2020年10月10日

sureli · 刚刚 老师,那为啥不存在as小,但ar大的情况呢?ar除了受权重的影响,还有相关系数的影响,权重相似但相关系数差异大,ar大不也可以嘛?