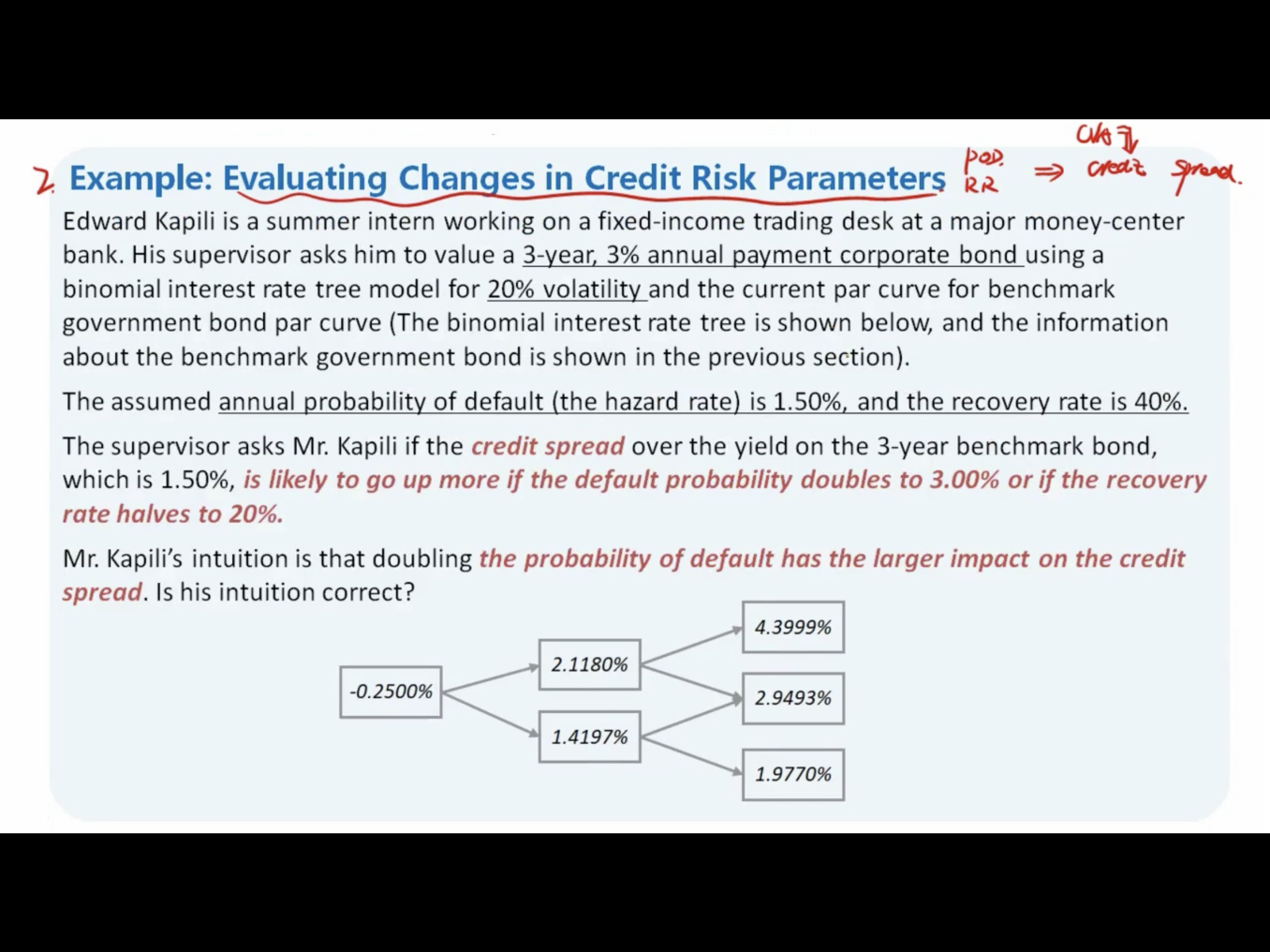

关于Reading 35中,interpreting changes in credit spread这一小节,下图中的例题,是否可以做一个更加简化的分析。

要判断POD翻倍和recovery rate减半哪个对credit spread的影响更大,也就是判断哪一个参数对CVA的影响更大,进一步说,all else equal的前提下,就是判断哪个参数对expected loss的影响更大。根据expected loss的计算方法 EL=exposure x POD x (1-RR) 可以看出,RR减半后,(1-RR)从60%上升到80%,也就是上升1/3;而POD几乎是导致EL翻倍的(T1翻倍,T2和T3接近翻倍),所以POD翻倍造成的EL也就是CVA的改变,显然高于RR翻倍造成的改变。

请老师帮我看看这个思路是否可行。