请问这道题目算t=1个月时的价值,

我的理解是t=1个月时刻,这个债券的报价Bt=108,再加一个AIt,也可以的啊。

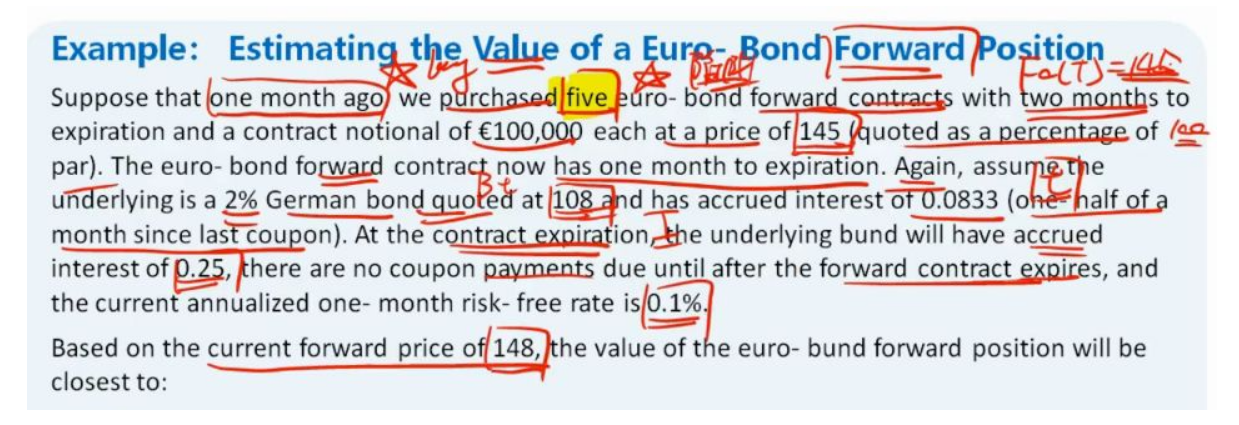

为什么不可以用向上箭头108+0.0833 减去 向下箭头 (148+0.25)/ (1.001^(1/12))?

xiaowan_品职助教 · 2020年08月09日

嗨,爱思考的PZer你好:

同学你好,

这道题是求forward的value,不需要考虑CF(因为forward合约是可以定制的,也就是可以针对某个特定债券制定合约,所以CF为1),如果按照题目中所给条件,画图法得到的value和重新定价法不一样,反而是按照我贴的教材另一道题中,在其他数据条件都一致的情况下,包含CF的计算才算出近似148的这个价格,但我贴的这道题是future contract,有不为1的CF,所以教材在设计本题目时并不严谨,直接给出重新定价法的计算条件就没有把其他条件凑到合适的数据。

-------------------------------加油吧,让我们一起遇见更好的自己!