在duration matching的时候,为什么convexity越小,收益率曲线的non-paralle shift的影响越小?

carolllll · 2020年02月19日

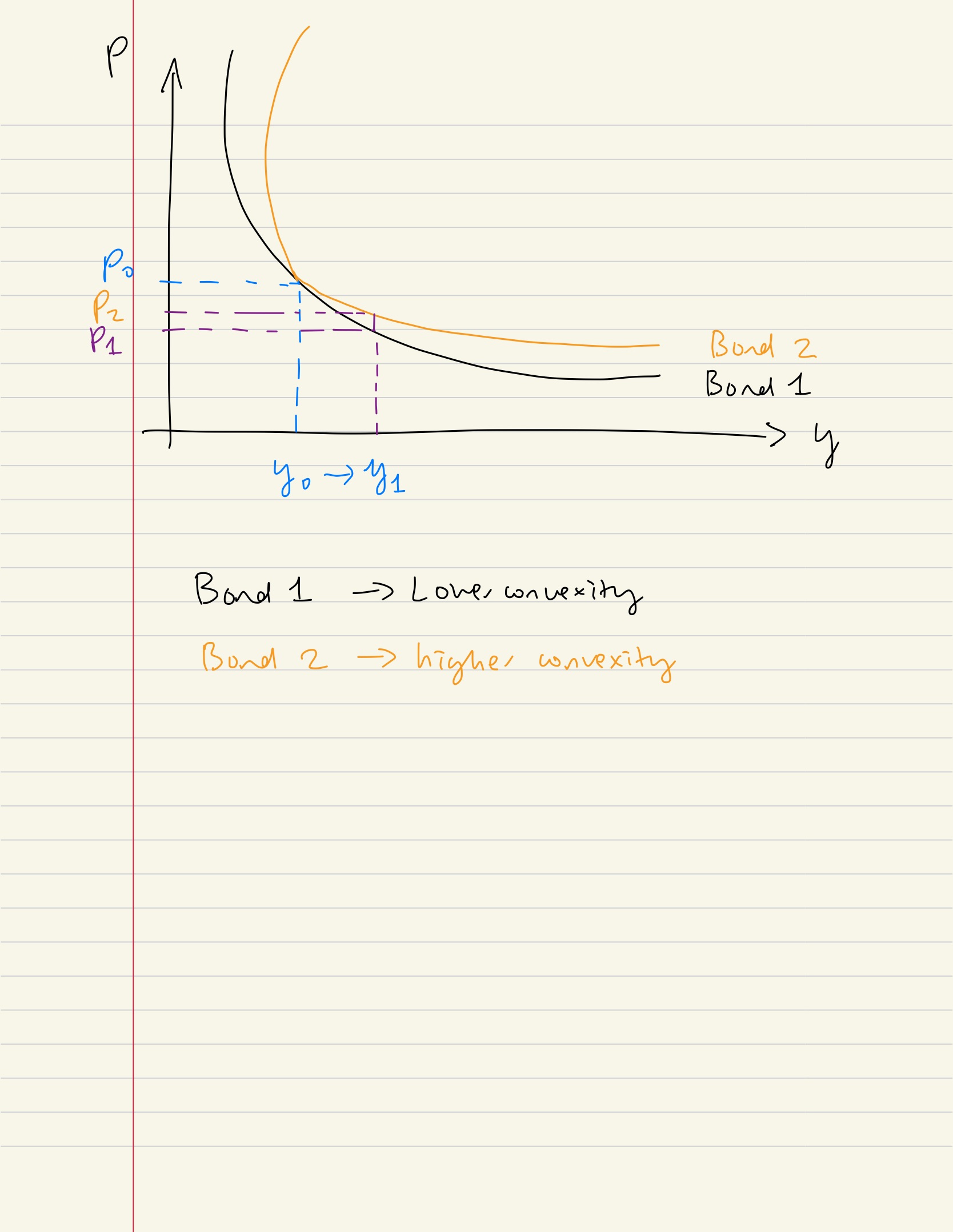

同学你好,

从下面的图片可以看出,第一个bond的convexity较小(bond2更凸向原点),当利率从y0到y1的时候,对于bond1来说,价格会下降更多,当利率下降的时候也是同理,上涨幅度没有bond2大。也就是常说的,convexity越大,涨多跌少的性质就越好。同时也证明,如果convexity越大,那么这个债券对于non-parallel shift反应就越及时,因此non-parallel shift的影响就越大。

所以当收益率曲线是非平行移动的时候,为了降低收益率曲线带来的影响,在能够cover住liability的情况下,我们会选择convexity较小的从而降低structural risk。(这个可以更好的match liability在非平移动下的表现,也就是match liability的convexity)

希望对你有帮助~