开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lin06 · 2019年11月01日

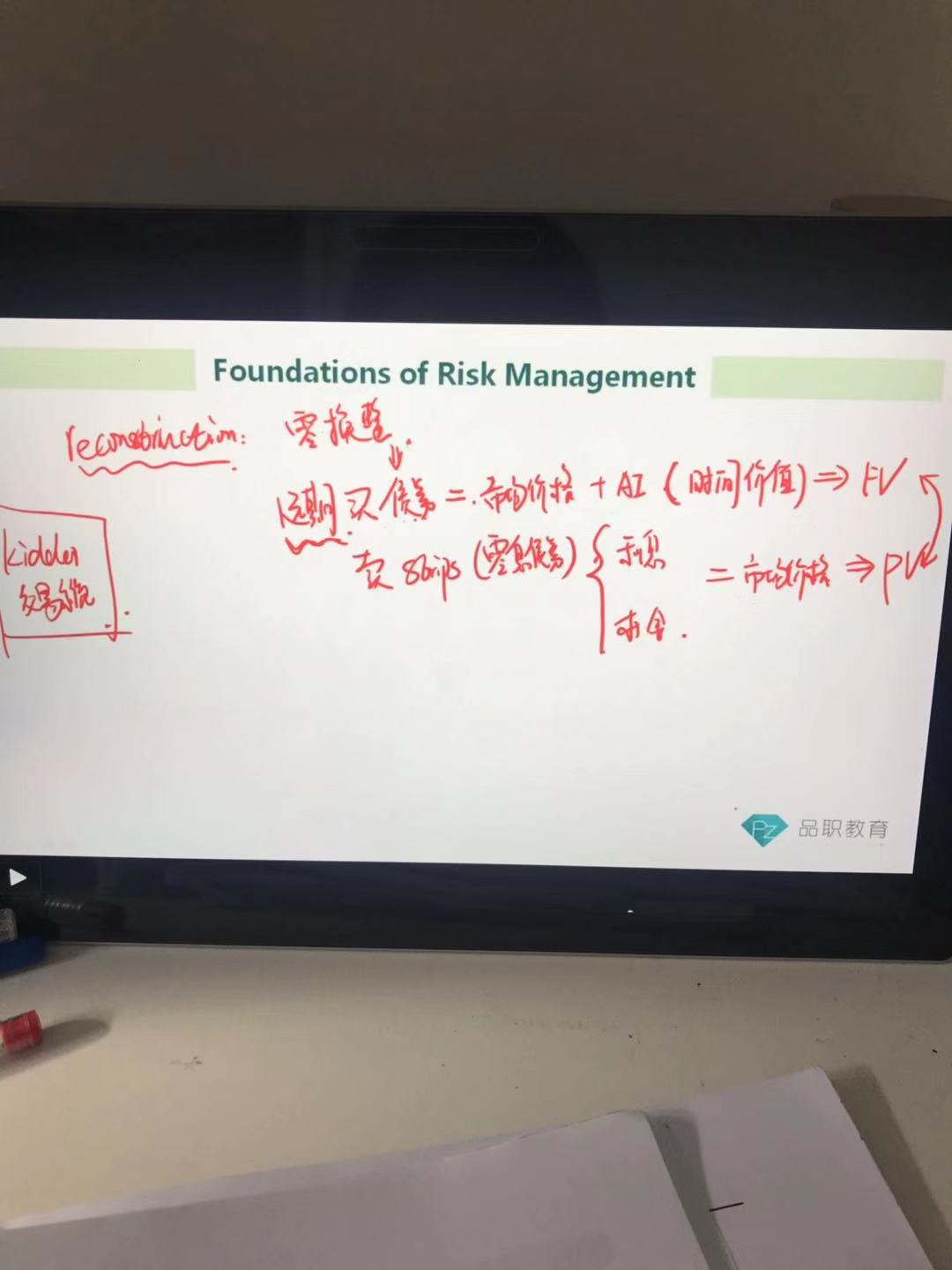

风险管理案例里,包含时间价值的远期价格不是会大于即期价格吗?那买远期卖即期不是会亏钱,怎么会盈利的呢?

orange品职答疑助手 · 2019年11月13日

同学你好,不好意思回晚了,这里应该是何老师讲错了。我看了下notes,notes前两行讲的是,系统didn't account for a forward contract's PV。这使得Jett可以以0成本获得正的收益。但这个盈利是账面上的,随着远期合约的到期,会慢慢收敛为0。所以他就开始进入一个更远的远期合约。

建议同学以讲义内容为准吧,课上讲解内容这里有些问题。这个案例比较复杂,可以记一下关键结论点。