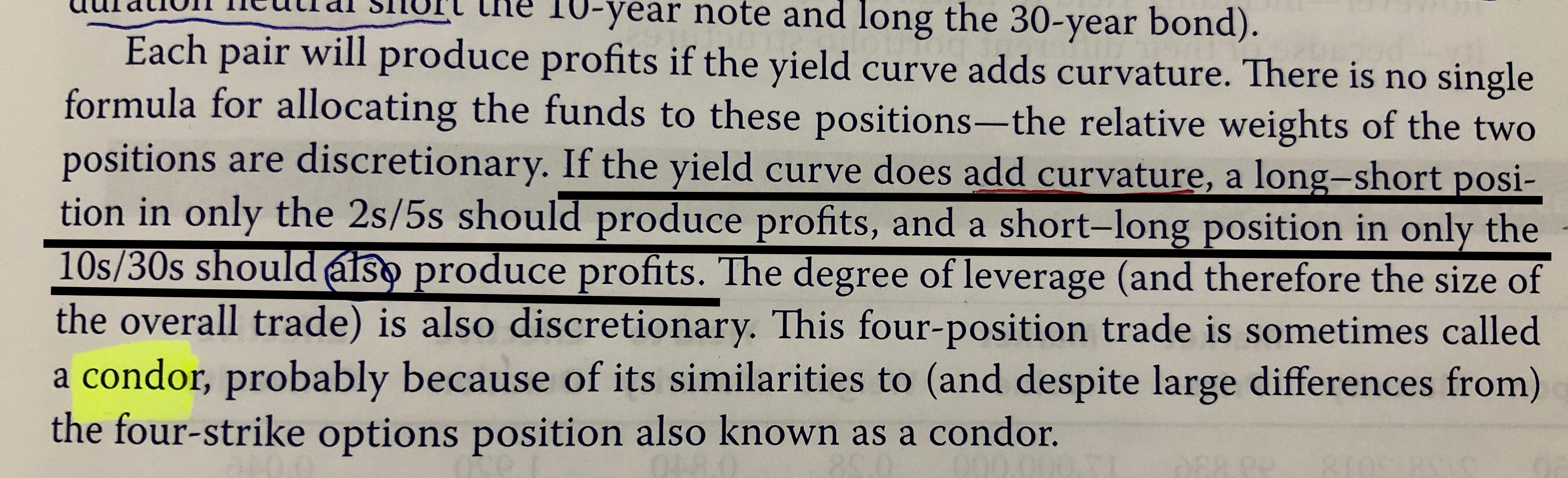

在增加 curvature 的情况下,为什么 long 2 年,short 5 年会产生 profit ?为什么 long 30 年,short 10 年会产生 profit ?

(图片内容为2020年固收原版书第171页)

发亮_品职助教 · 2019年09月17日

收益率曲线Add curvature (More curvature)就是收益率曲线更加的弯曲,也就是中期利率相对于长期、短期利率上升。

原版书这里涉及4个点位的利率,2 year,5-year,10-year,30-year,中期利率就是5-year利率与10-year利率,短期利率为2-year利率,长期利率为30-year利率;

因为中期利率相对上升,所以中期债券价格相对下跌,于是Short中期债券可以盈利;

因为长期、短期利率相对下降,所以长期、短期债券价格相对上升,于是Long长期、Long短期债券可以盈利

这样,针对这4个利率,就是2组Long/Short债券组合:

Long 2-year bond/Short 5-year bond为一组Long/Short,组内达到Money Duration-Neutral;

因为5-year利率相对于2-year利率上升,这一组Long 2-year债券/Short 5-year债券就会产生盈利;

Long 30-year bond/Short 10-year bond为一组Long/Short,组内达到Money Duration-Neutral;

因为10-year利率相对于30-year利率上升,这一组Long 30-year债券/Short 10-year债券就会产生盈利。

这两组Long/Short策略合起来就是书里说的Condor策略。

cqzzer · 2019年09月17日

明白了明白了,谢谢发亮老师,爱你么么哒