开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

王大美 · 2019年06月13日

吴昊_品职助教 · 2019年06月13日

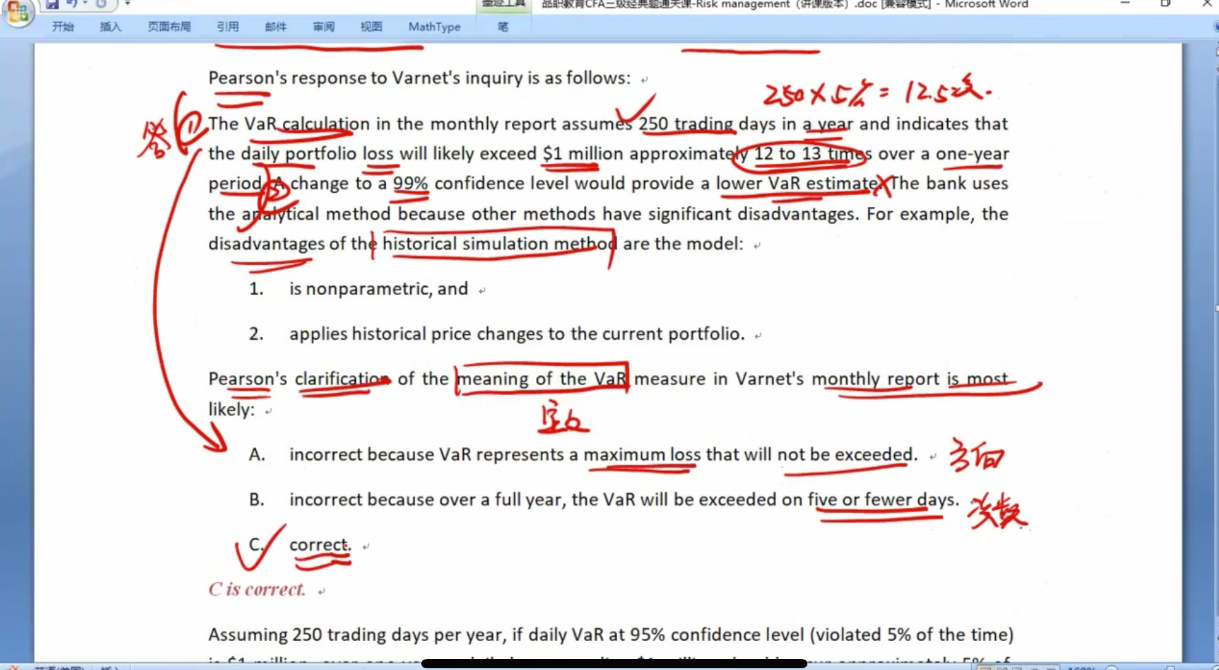

2.9不是认为这句话正确的。题目只是问meaning of VAR是否正确,单单判断VAR的定义是否正确。题干中关于VAR的定义说的是250个交易日,一年有12至13次daily VAR会超过1 million。这句话的表述是正确的。VAR的方向也表述正确,次数也计算正确,所以选C。你看李老师上课的讲义上也在lower VAR estimate后打了叉,这句话表述是错误的,只不过这句话不算在VAR的定义内。