platina_s · 2019年06月11日

恩,cva的方法等于是先加权平均算期望 再折现。之前用来算bond value或cap floor的方法是先折现 再加权平均求期望。两种方法不太一样,例如算个两年期的3%的floor, N=100. 假设s1=3%, s2=3%, f1,1 up=4%, f1,1 down=2%. 普通算法floor value =1/(1.02*1.03). 如果用cva的思路,则floor value=1/(1.03^2). 为什么算cva和算bond value或cap floor方法不一样?是因为cva要按第二种算法太复杂了吗?

打错了一点儿,floor value是0.5/(1.02*1.03)和0.5/1.03^2,原问题不变

这是完全两套思路,由于每一年的recovery rate不同,不能一股脑的往前折现,必须考虑到每一期不同的recovery rate乘以每一期的exposure。

吴昊_品职助教 · 2019年06月11日

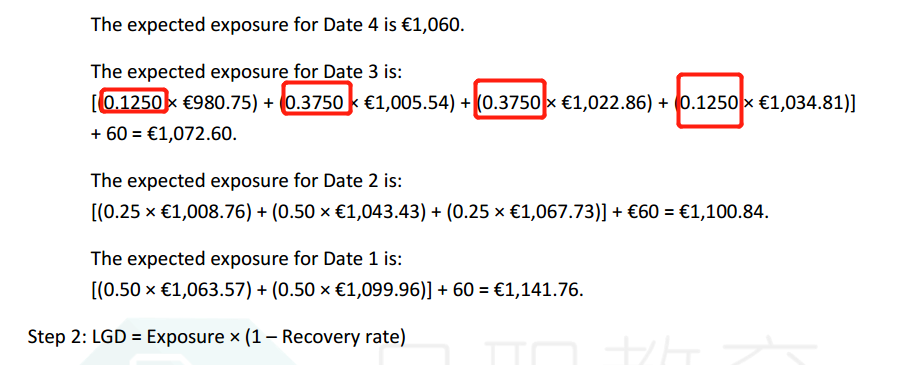

我们在计算每一个时间点的exposure时也考虑了不同的path的,也是一个加权平均。有了每个时间点的exposure之后,才有了LGD,乘以POD之后得到的是EL。把EL折现就是CVA了。

platina_s · 2019年06月11日

嗯,cva现在这种方法等于先加权平均求期望 再折现,而之前用来算bond value或cap/floor的方法等于是先折现 再加权平均得到期望。略有区别。为什么算法不太一样呢? 是因为cva要按之前的方法算太复杂了吗? 之前算bond price或者cap/floor应该不能用cva这种先求期望再折现的方法,算出来的数会不一样。为什么cva可以用这种方法呢?