orange品职答疑助手 · 2019年05月15日

N份期权合约的delta为 k,那这份合约的delta就是 N*k*一份合约中的期权个数,这个个数一般取100。期权的delta,都是说1单位期权或者1份期权合约具有多少delta,而不是说多少钱的期权具有多少delta。因为期权的个数到期权的价格,并不是像期货那样份数*每份价格,期权是non linear产品,价格一般是通过BSM算的。总而言之,期权和期货差异很大,期权这里的delta对冲,关键是份数。

我是想让同学你理解以上这些,掌握好知识点的,而这些在讲义、老师的讲解里都有涉及。

李晨昱 · 2019年05月15日

你上面得解释很到位,你早上为何不写呢

orange品职答疑助手 · 2019年05月15日

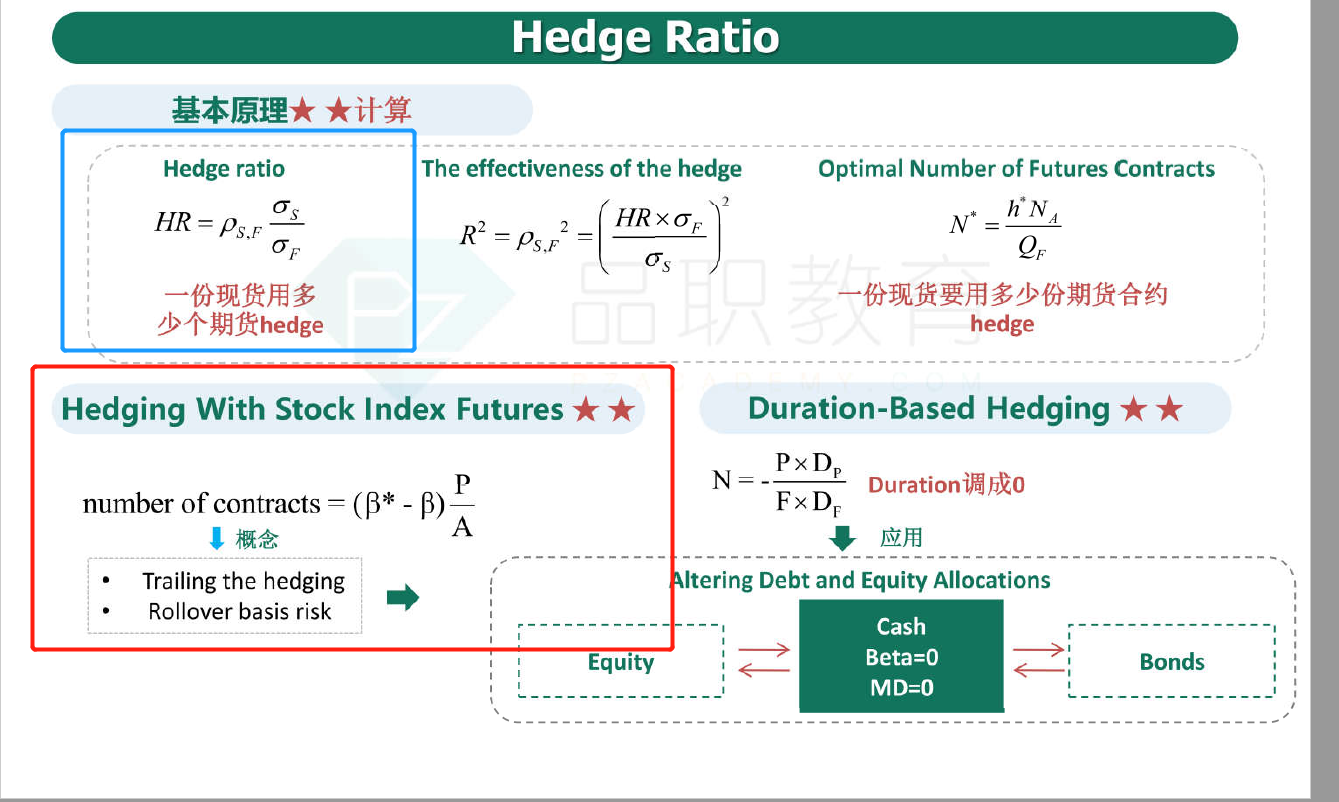

同学你好,李老师他是从原理上讲的,你如果能理解就按他那个来。或者我建议你可以干脆用红框中的这个公式。只要碰到股指期货的对冲问题,涉及到股票指数、股指期货的,就用这个公式:其中β*是你目标的、想调成的值,因为你想对冲,所以就令β*=0。而β是可以算的,β=ρ* sigma_i / sigma_m。在8.1题中,β=0.945625 。然后代入到这个公式里,份数就等于 (0-0.945625)*40,000,000 / (250*910) 就能得到答案。

其他涉及到对冲的题目中,如果是期货对冲,并且不是股指对冲的话,那就用图片里上面的蓝色公式。

至于图2图3两道题,就是期权对冲了。同学你最好把期货和期权的对冲分开记忆比较好,不太容易出错。

31.1和31.2它们具体的解题过程讲义里写了,老师上课也讲了。请去看讲义或者听老师课堂讲解。你写的过程里,31.1要自己算delta,因为题目里给了你数据了。更何况直接用delta=0.5这里得不到答案,也应该要想到得自己去算delta。31.2题只要正确理解了希腊字母,只要再知道一份期权合约对应着100个期权,那就完全没问题,应该可以自己看懂解析的。如果还是不理解,请去听课。

李晨昱 · 2019年05月15日

31.1李老师直接用的0.5,你直接怪我没有认真听课.....