开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

sukifei · 2019年04月28日

theta为什么在at the moneny 的时候变现最剧烈?tv 不是从正数慢慢减为0 ji即没有时间价值,abs的value也是变小呀

包包_品职助教 · 2019年04月29日

同学你好,theta衡量的随着期权越临近到期,期权时间价值的变化,它本身就是一个复数。

随着到期日临近,期权时间价值降低的更快,此时theta也就负的更多,所以它的句绝对值也就增加的更多。

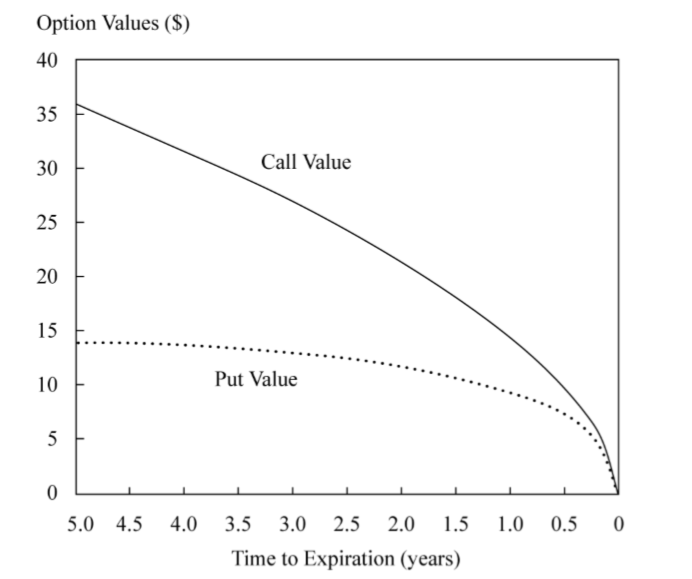

我贴下原版书上一个期权价值随着到期日临近的变化的图方便你理解,theta就=图中曲线的斜率,越临近到期,曲线越陡,它的斜率越大。

、