开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

saimeiei · 2019年04月24日

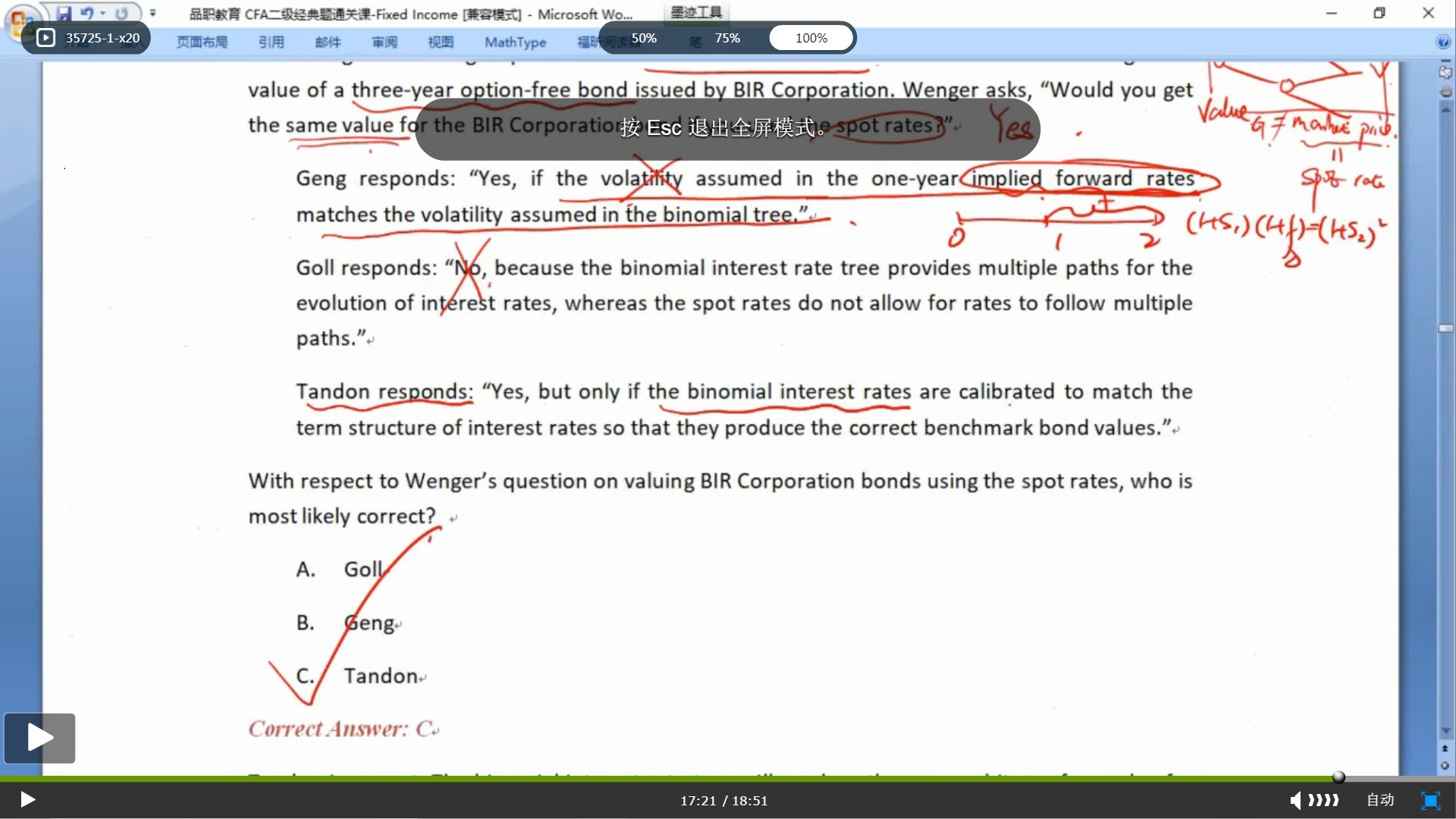

请问一下,这道题第一个人Geng说的,

1、如果改成forward rate就对了吗?

2、spot rate方法需要引用cir model估计波动性吗,如果需要的话,就是1的问题,他们估计的波动性是一致的吗

吴昊_品职助教 · 2019年04月28日

我也是针对你的第一个问题,如果将题干中的implied forward rate改成forward rate,这句话依然不对,forward rate(spot rate)就不需要假设波动率。

吴昊_品职助教 · 2019年04月27日

可是你现在问的是spot rate方法需要引用波动性么?spot rate不需要估计波动率的,二叉树需要估计波动性。这是两种方法啊。

吴昊_品职助教 · 2019年04月25日

1.不是,forward rate不需要假设volatility。2.不需要估计波动性。