开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

hover · 2019年02月11日

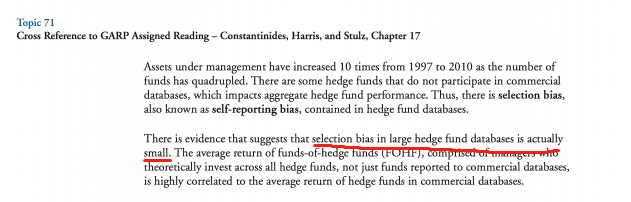

问题如下图:

选项:

A.

B.

C.

D.

解释:

我 理解因selection bias 的存在,导 致hedge funds 收益不好时候不批 露return。这样是否就使得与数据 库中的信息相关性不大了,而 答案中说明二者高度相关,不 甚理解,请 教 老师,多谢。

品职答疑小助手雍 · 2019年02月12日

同学你好,本题考查的是对冲基金业绩评价的相关知识。通常而言,对冲基金由于其信息不对称和对冲基金本身特性的关系,在业绩评价方面容易产生回填偏差,幸存者偏差和计量偏差等问题。D选项的意思是,大型对冲基金的业绩远超股票市场的表现,这个原因部分可能是计量偏差造成的,但是计量偏差还不足以造成如此的表现,说明大型对冲基金的业绩超过股票市场还有其他方面的原因。而答案解释中的相关性高,只是事后的计量统计

我感觉这个more thenough 说的有点问题,仅仅足够去考虑。。?

A为啥错的。。。。。?

整题未懂,求解答。

答案A 为什么不对?