NO.PZ2022102601000016

问题如下:

下列关于企业专为转售而取得的持有待售子公司的列报,表述正确的是( )。选项:

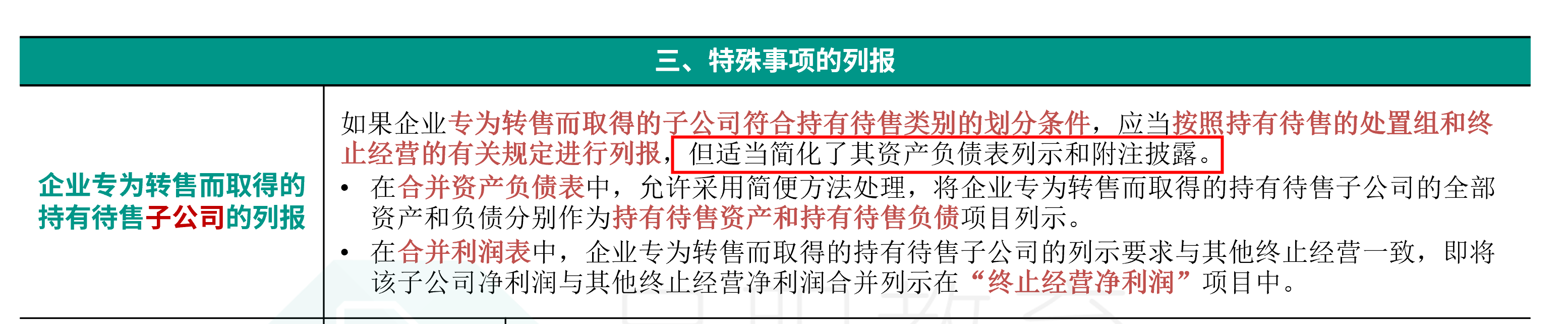

A.如果企业专为转售而取得的子公司符合持有待售类别的划分条件,应当按照持有待售的处置组和终止经营的有关规定进行列报并披露。 B.除非企业是投资性主体并将该子公司按照公允价值计计量且其变动计入当期损益,否则应当按照《企业会计准则第33号——合并财务报表》的规定,将该子公司纳入合并范围。 C.在合并资产负债表中,允许采用简便方法处理,将企业专为转售而取得的持有待售子公司的全部资产和负债分别作为持有待售资产和持有待售负债项目列示。 D.在合并利润表中,将该子公司净利润单独列示。解释:

选项A错误,如果企业专为转售而取得的子公司符合持有待售类别的划分条件,应当按照持有待售的处置组和终止经营的有关规定进行列报,但适当简化了其资产负债表列示和附注披露。选项D错误,在合并利润表中,企业专为转售而取得的持有待售子公司的列示要求与其他终止经营一致,即将该子公司净利润与其他终止经营净利润合并列示在“终止经营净利润”项目中。企业在附注中披露的信息也可以更为简化。

不知道A选项这描述错在了哪里???