upside capture UC/DC为什么涨多跌少对应是convex,反之是concave,可以画图说明两者吗?目前只是记住了这个结论,但没有真的理解

我理解债券的convexity指的是涨多跌少的性质,但是反过来是concave从图形上无法想通。

吴昊_品职助教 · 2024年07月01日

嗨,从没放弃的小努力你好:

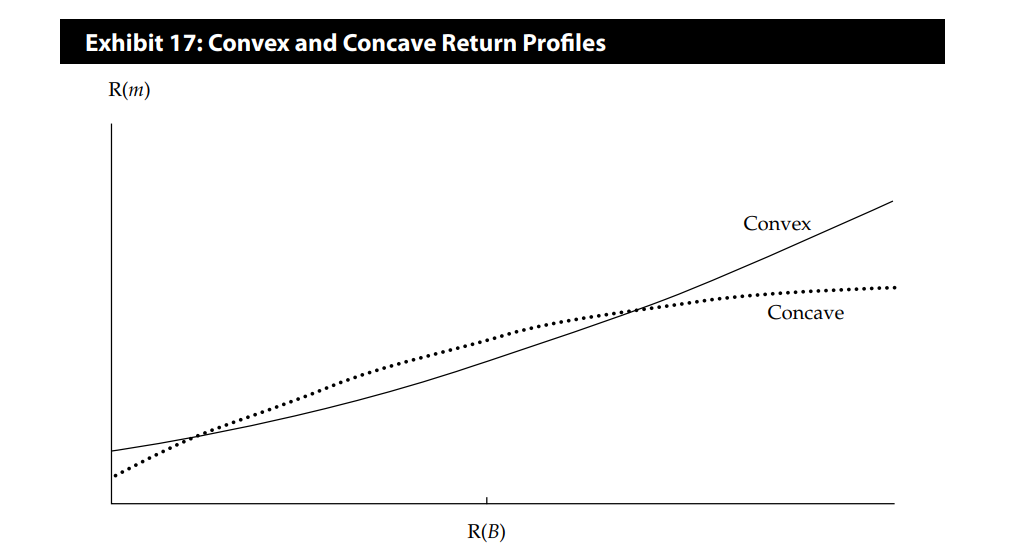

CR它衡量投资组合在市场上行和下行时期的表现不对称性。当benchmark return上升的时候,如果是convex,组合收益上升,并且涨幅在变大(increasing rate),如果是concave,组合收益上升,但是涨幅在变小(decreasing rate)。

CR大于1表示正不对称或凸性,投资组合在市场上涨时表现得更好,在市场下跌时损失较少;

CR小于1表示负不对称或凹性,投资组合在市场上涨时表现不佳,在市场下跌时损失更大。

下图,实线代表凸性,虚线代表凹性,直观地展示了基准收益变化对投资组合收益的不同影响。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!