NO.PZ2020012003000035

问题如下:

下列关于资产折旧、摊销的处理的表述中,不正确的是()。选项:

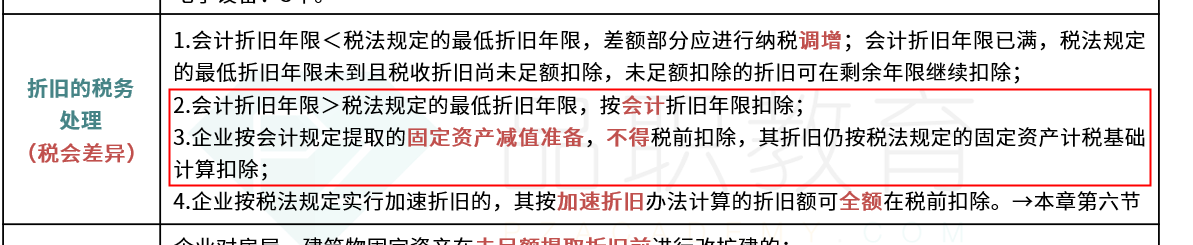

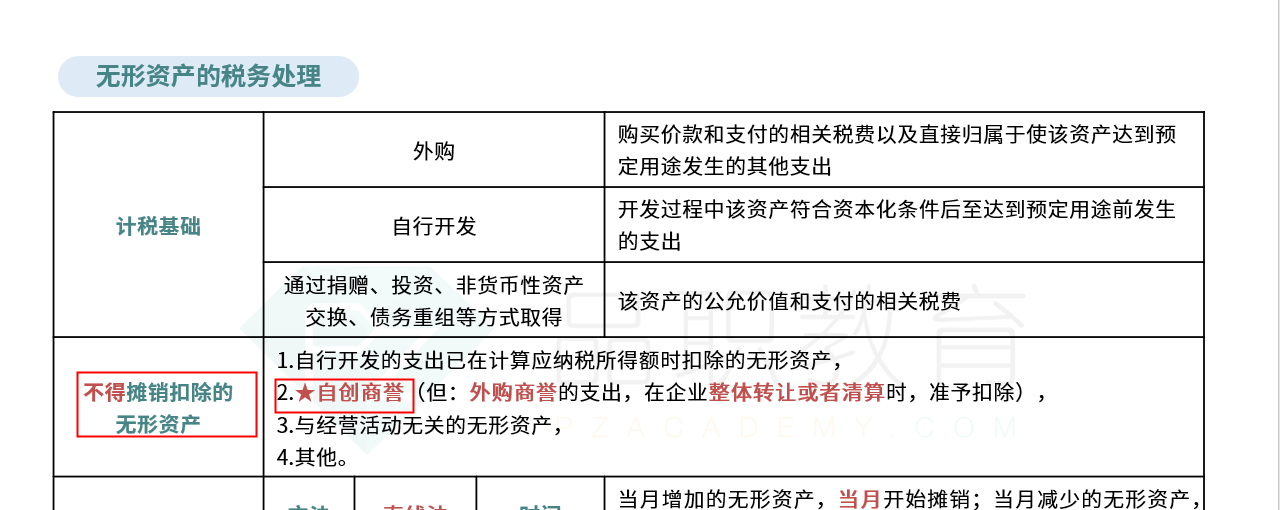

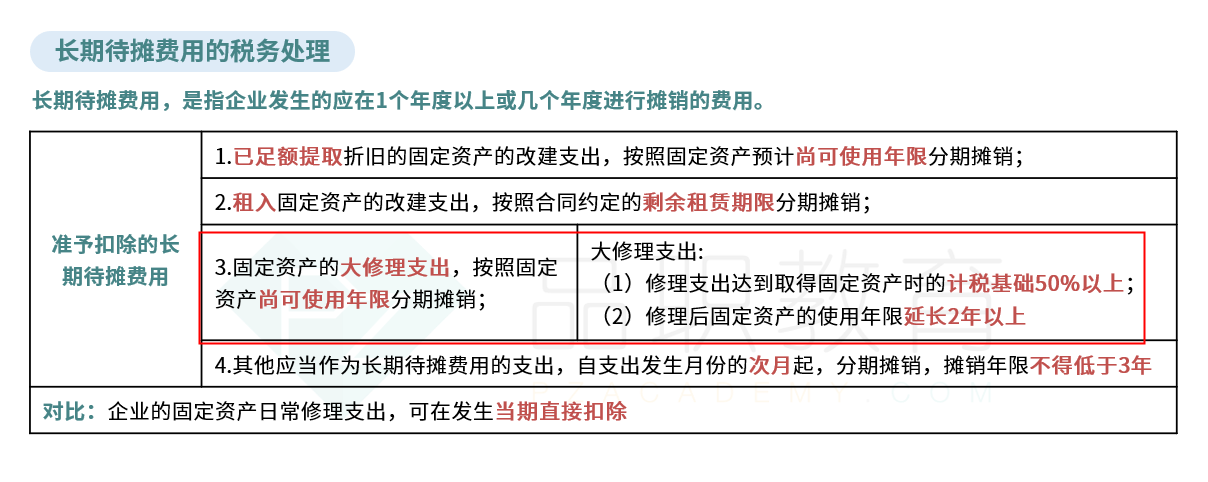

A.自创商誉可按照不低于十年的摊销年限计提摊销 B.企业固定资产会计折旧的年限如果长于税法规定的最低折扣年限,应按税法规定的年限计算扣除 C.企业按会计规定提取的固定资产减值准备,不得税前扣除 D.企业应计入长期待摊费用的大修理支出指的是修理支出达到取得固定资产时计税基础的50%以上或延长使用年限两年以上解释:

本题主要考查固定资产折旧处理,无形资产摊销以及长期待摊费用,答案是ABD。

选项A不正确,自创商誉指的是企业在生产经营活动中创立和积累的、能给企业带来超额利润的资源,商誉并不一定会随着时间延续而减少价值,因此不应对商誉进行摊销,应计提减值准备。选项B不正确,企业固定资产会计折旧的年限如果长于税法规定的最低折扣年限,应按会计折旧年限计算扣除,税法另有规定除外,因为此时每年会计折旧额少于税法规定的最大折旧额,因此不需调增,可按会计折旧年限计提折旧。选项C正确,固定资产减值准备属于未经核定的准备金支出,为避免企业利用减值准备操纵利润,该项目不允许税前扣除。选项D不正确,计入长期待摊费用的固定资产大修理支出应同时满足上述两个要求,只达到一项并不满足定义。

怎么理解,在书本哪里