NO.PZ2020012003000036

问题如下:

根据企业所得税有关规定,下列资产损失可以在计算企业所得税应纳税额时进行扣除的是()。选项:

A.坏账损失 B.债权性投资损失 C.自然灾害造成的损失 D.存货被盗损失解释:

本题主要考查企业所得税税前可扣除的资产损失,答案是ABCD。

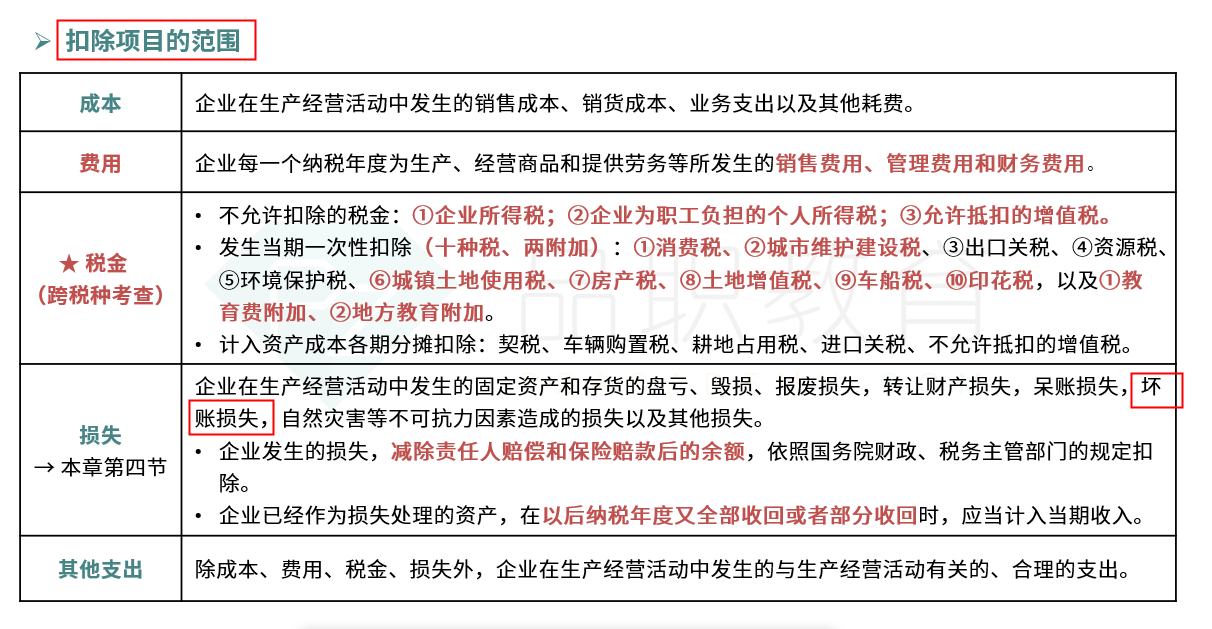

企业在生产活动实际发生的、与取得应税收入有关的资产损失均是可以在税前进行扣除的,这些资产必须是企业拥有或者控制的,是用于经营管理的活动且与取得应税收入有关的,包括现金损失,坏账损失,债权性、股权性损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。只要企业的资产满足上述要求,其发生的损失均是可以扣除的,因此,ABCD选项中的损失均是可以税前扣除的。

产生坏账损失,会计上计入资产减值跟 坏账损失,这个坏账损失在税法上是不能抵扣,这个题目A 坏账损失如何理解