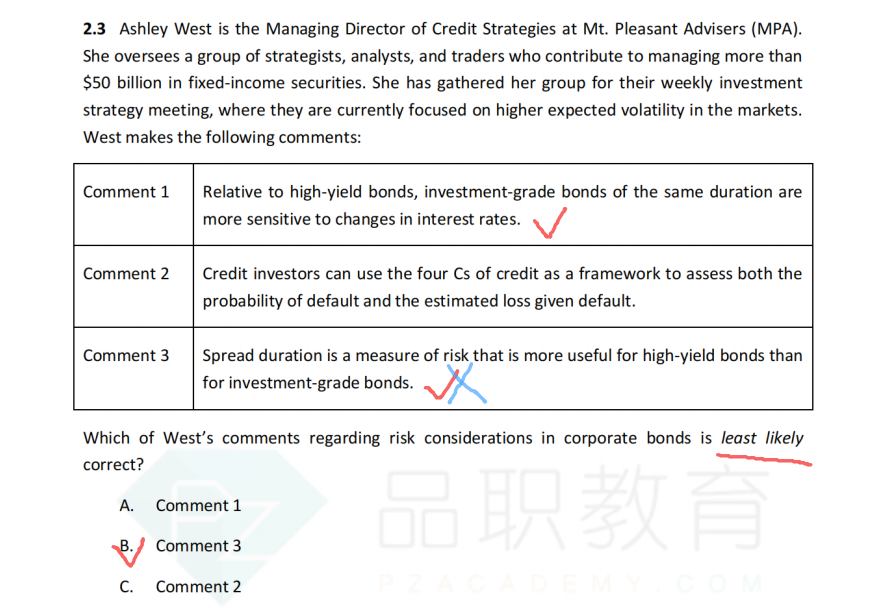

Comment 3为什么不对呢?对于HY bonds来说spread duration变动不大,应该more useful才对呀

pzqa31 · 2024年06月03日

嗨,努力学习的PZer你好:

这句话说反了,应该是IGB关注spread duration,HYB是垃圾债,基本上都快接近违约了,更关注的是违约率。

回忆一下,最后一个reading讲到信用风险的时候提到的spread risk,这里的spread risk就是credit spread risk。对于IGB来说,由于企业经营状况恶化,还款能力下降,市场认为其信用风险增加,但是还没有到default这个程度,一般会下调它的评级,伴随着credit migration,市场对其的要求的额外补偿会上升,这个主体债券的credit spread变大,这是credit spread risk。所以credit spread risk是由credit migration risk所引起。

IGB的Spread risk用spread duration来衡量。Spread duration=(△P/P)/△spread。所以应该是IGB更关注spread duration。

----------------------------------------------努力的时光都是限量版,加油!