开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ciaoyy · 2018年08月09日

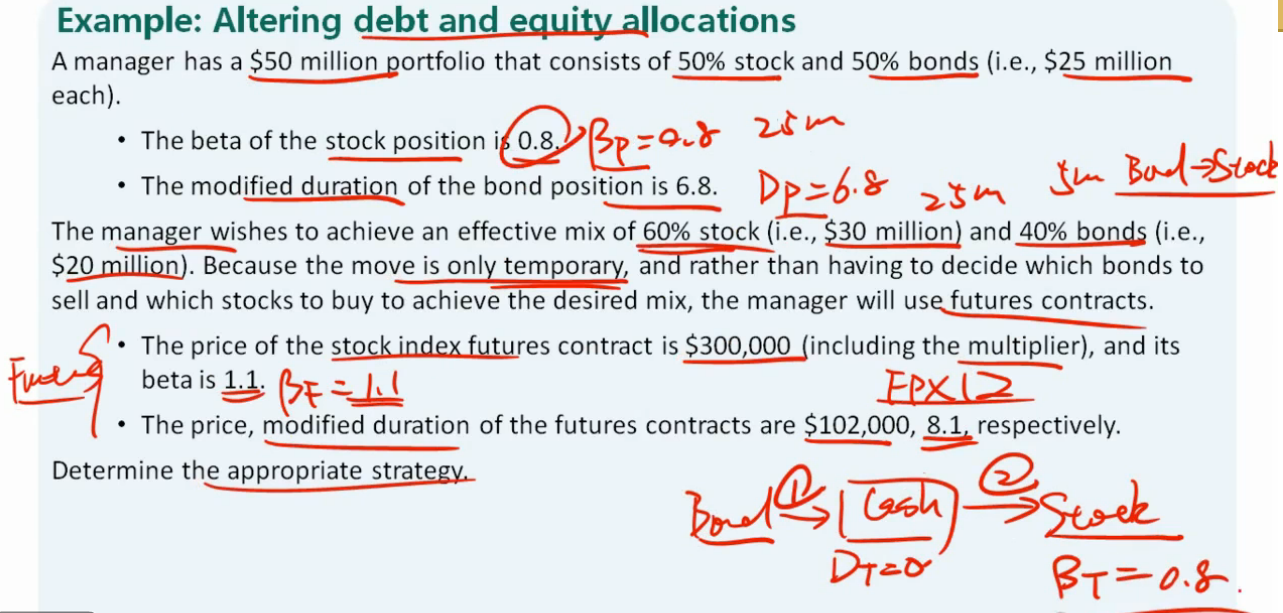

不明白为什么要把target β调整为0.8,0.8不是之前25m与25m旧的比例对应的β吗?新portfolios比例都变了,为什么β还不变?

orange品职答疑助手 · 2018年08月09日

同学你好,0.8的贝塔,所代表的是股票。投资者利用债券衍生品调整完修正久期后,接下来就是要买股票5million,这就等价于创建5million的头寸的贝塔为0.8的股票。 这里0.8的β和投资组合的比例没有关系。

还是不明白。已知β代表的5m头寸的股票组合的β。那怎么又会成为股票target组合的β呢?

orange品职答疑助手 · 2018年08月10日

因为这5million头寸的β为0.8的股票,是你要用衍生品去实现的目标啊