13:52 (2X)

一定要考的反而不讲了,详细的公式请给一下吧,这些数都是根据那些公式一步步推出来的

写细致些

品职答疑小助手雍 · 2024年04月12日

同学你好,这题就是根据蒙特卡洛的原理在算一个一个step的预测值,甚至不能说是用公式,只能说是跟着题目的要求列式子。

而且解析里每一步步骤都已经列出来了,没有数据需要推导,也没有具体的公式可以用。

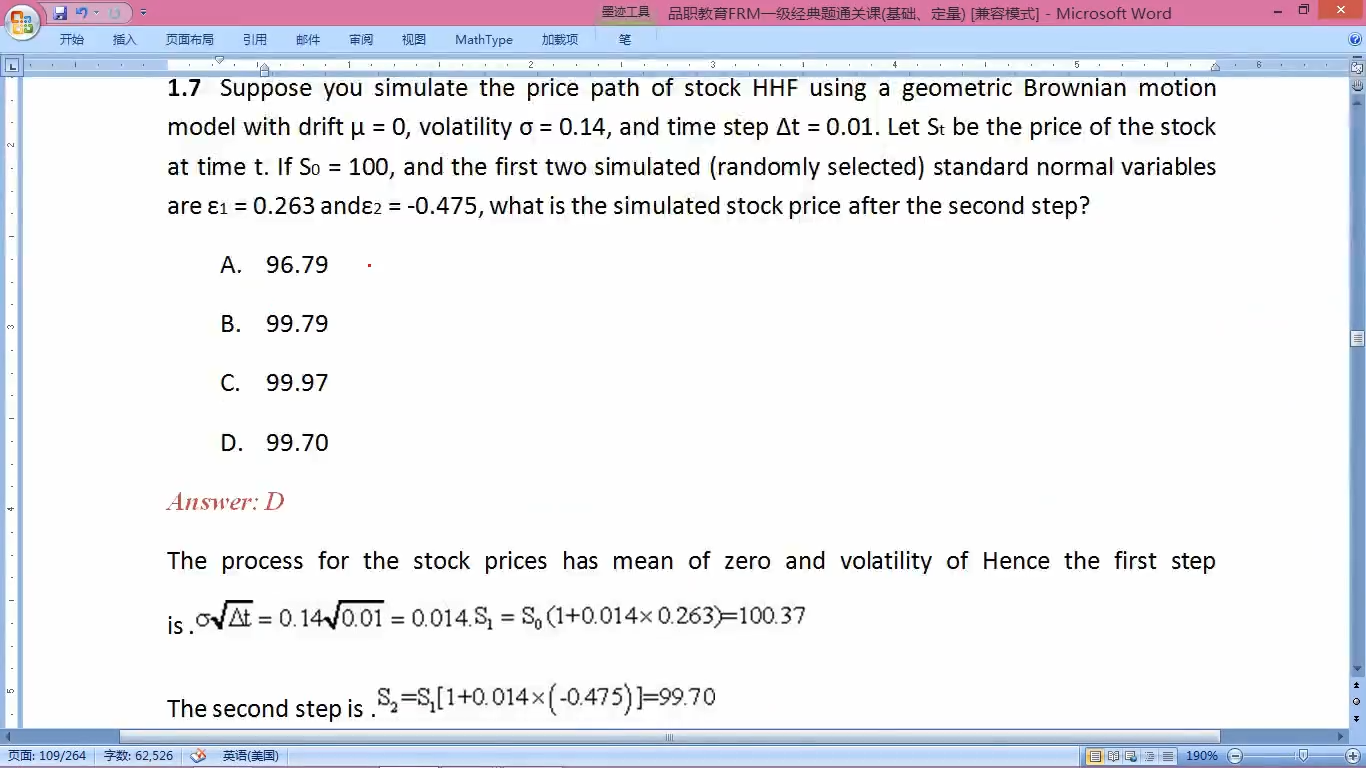

第一步算波动项的波动,0.14乘以根号0.01=0.014.

然后用波动项*随机数算第一个step的变动率 ,变动率乘以100就得到S1,后面同样方式在S1基础上求S2。

已经没有办法在细化计算步骤了。

如果还有看不懂的建议听一下先听一下基础班,理解蒙特卡洛模拟的含义之后再听经典题课程。

最爱吃排骨 · 2024年04月22日

讲课时候没讲解析,直接就过了。

最爱吃排骨 · 2024年04月22日

这道题目是关于使用几何布朗运动模型(Geometric Brownian Motion, GBP)来模拟股票价格路径的。根据给定的信息,我们可以使用以下GBP模型:S_t = S_0 * exp((mu - 0.5 * sigma^2) * t + sigma * sqrt(t) * Z) 题目中给出的参数为: S_0 = 100 mu = 0 sigma = 0.14 t = 0.01 第一个随机变量 e_1 = 0.263 第二个随机变量 e_2 = -0.475