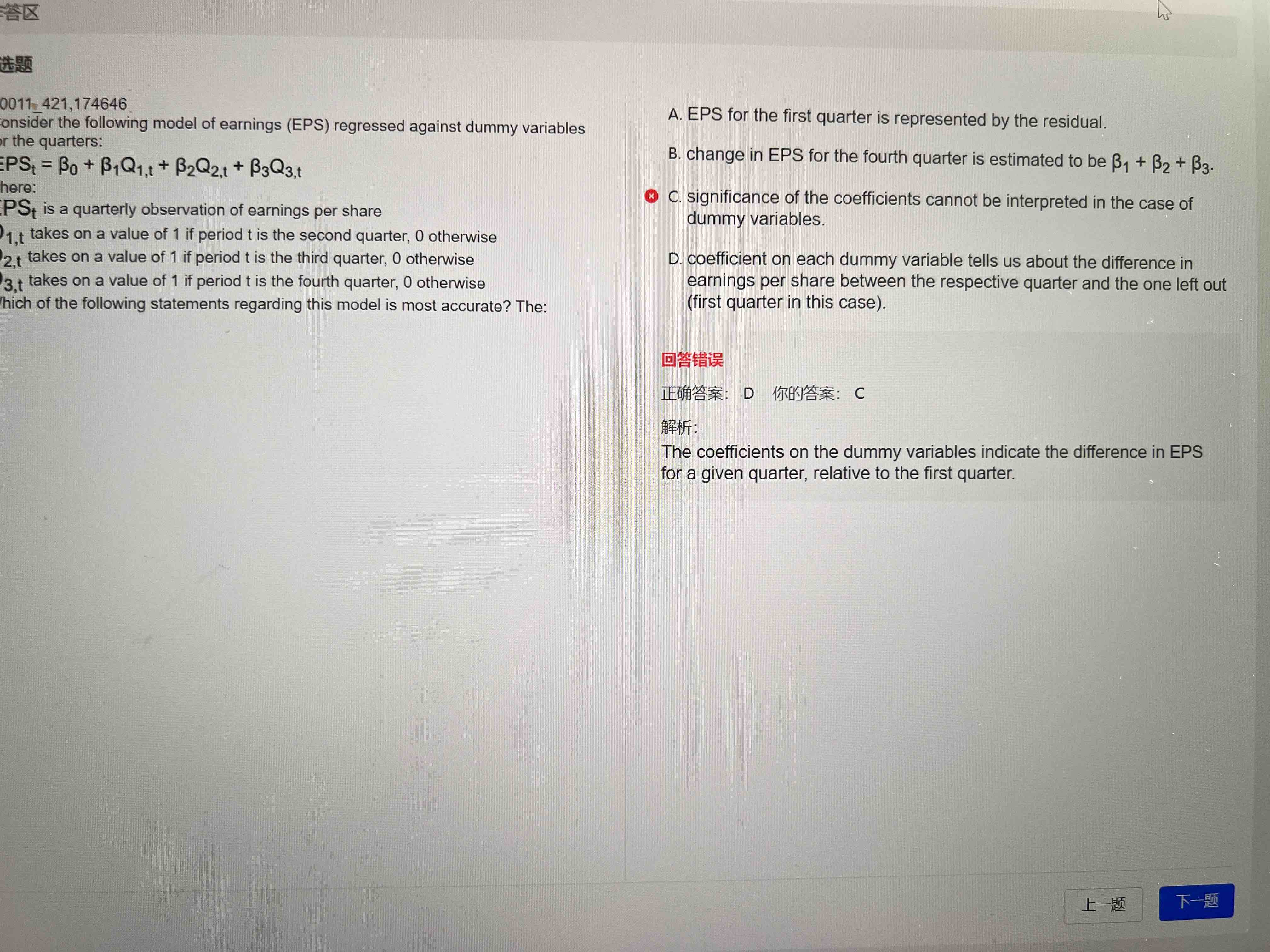

还有abc为什么错不是很明白……

pzqa39 · 2024年03月15日

嗨,从没放弃的小努力你好:

此题考点为dummy variable

A:当Q1、Q2、Q3 都等于0时,EPS=b0, 此时得到的是在first quarter这个时间点的value,所以是intercept term (b0)表示first quarter 而不是 residual

B:当Q1、Q2、Q3 都等于1时, 此时得到的EPS是包含了1234 ,4个quarter时间点的value;

而当Q1、Q2等于1时,Q3 等于0时,此时得到的EPS是包含了123 ,这三个quarter时间点的value;

两者的差就是change in EPS for the forth quarter, 所以选项错

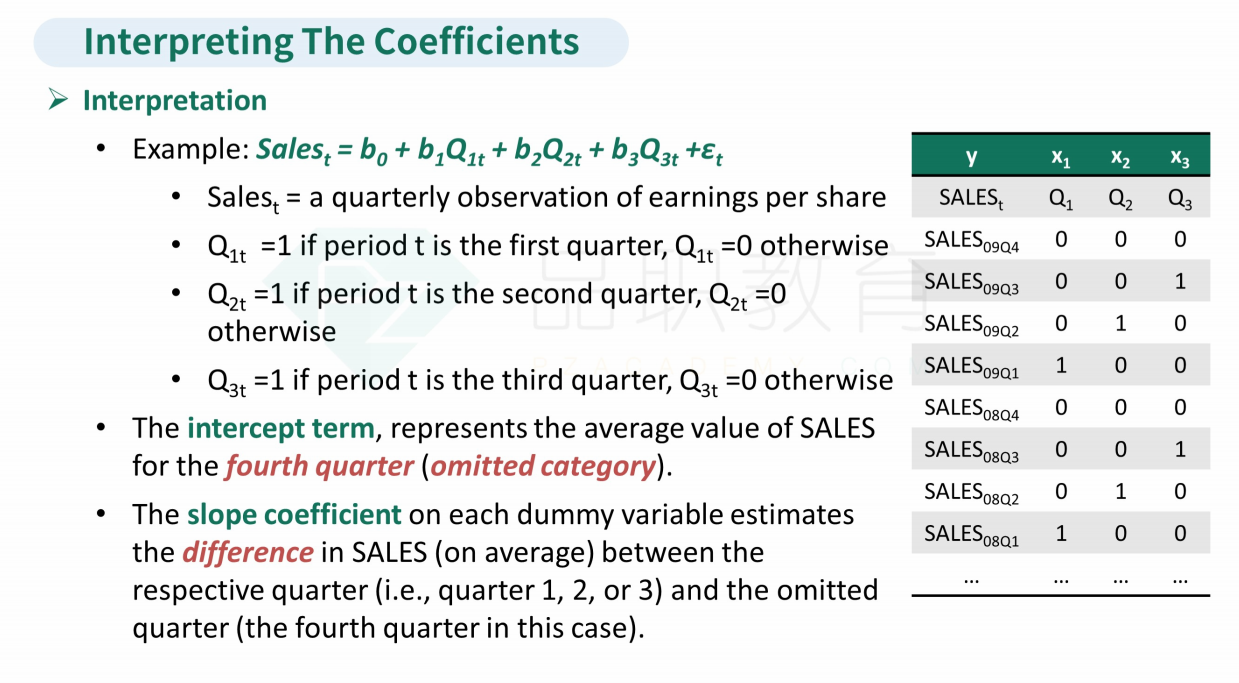

C: 每个dummy variable 的 slope coefficient(b123)分别表示了EPS的不同quarter 差距(见下图最后一句话))

比如在B选项中四个quarter都算上的EPS=b0+β1+β2+β3

只包含123quarter的EPS=b0+β1+β2

他们的差就是change in EPS for the forth quarter=β3,所以C选项错,D对

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!