我想问问t=1时信用评级下调会对buyer和seller分别都带来什么?

因为spread的上升,保费上升,buyer得到了不用交那么多保费的好处。

除此之外是不是还有另一个好处呀?

李坏_品职助教 · 2023年12月21日

嗨,努力学习的PZer你好:

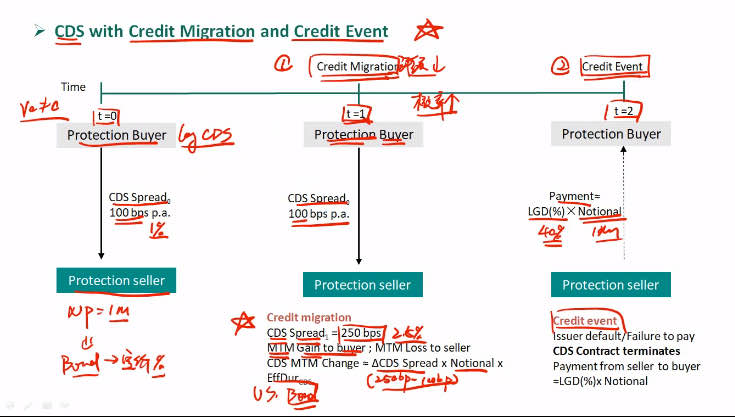

t=1的时候,由于信用评级下调,CDS spread从0时刻的100 bp(就是100个基点,也就是1%)上升到了250个bp(也就是上升到2.5%)。此时对于CDS的buyer是有盈利的,对于MTM的seller有亏损。

CDS MTM Change(就是CDS的Mark to Market Change,CDS价值的变动)= △CDS spread × Notional × EffDur,这里的△CDS spread表示CDS spread上升的点数:2.5%-1%=1.5%. Notional是CDS合约的面值(名义价值,类似于本金的含义),EffDur是CDS合约的effective duration(就是CDS的有效久期)。

这个公式只是为了告诉我们,当CDS spread上升的时候,CDS MTM Change是上升的,也就是对于CDS的买方来说有盈利。

最后在t=2的时候,发生了违约事件,此时CDS的seller要赔付给buyer一定的金额:LGD × Notional,赔付这么多钱。

----------------------------------------------加油吧,让我们一起遇见更好的自己!