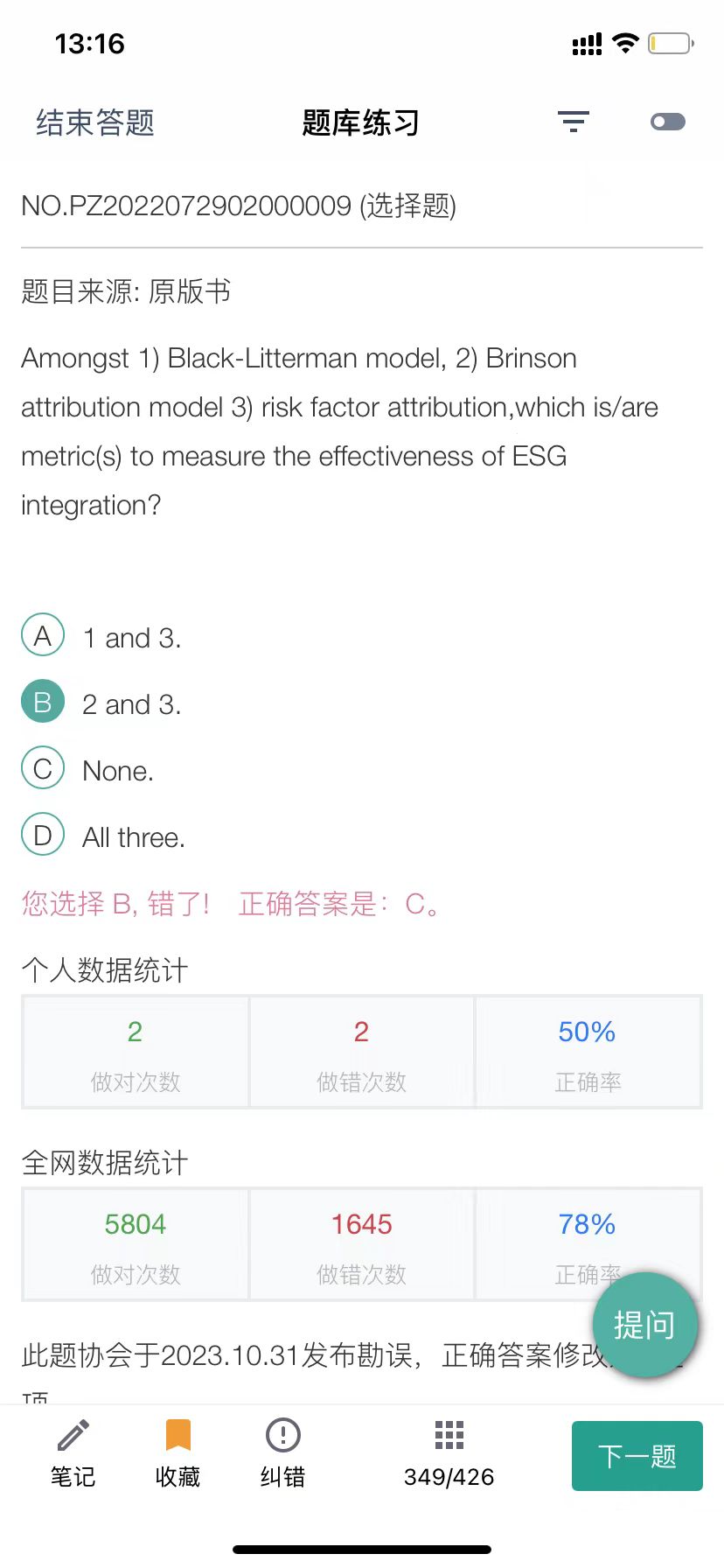

第一个问题在讲义里明确写了“Attribution models serve to quantify and demonstrate the effects of assetallocation and selection decisions on investment returns. So Brinson attribution and risk factor attribution are metrics to measure theeffectiveness of ESG integration,” 可以理解为讲义里的这句话就不太对吗?这两个模型都不能用来衡量ESG integration的的话,那学习这两个模型的意义是啥?

第二个问题:

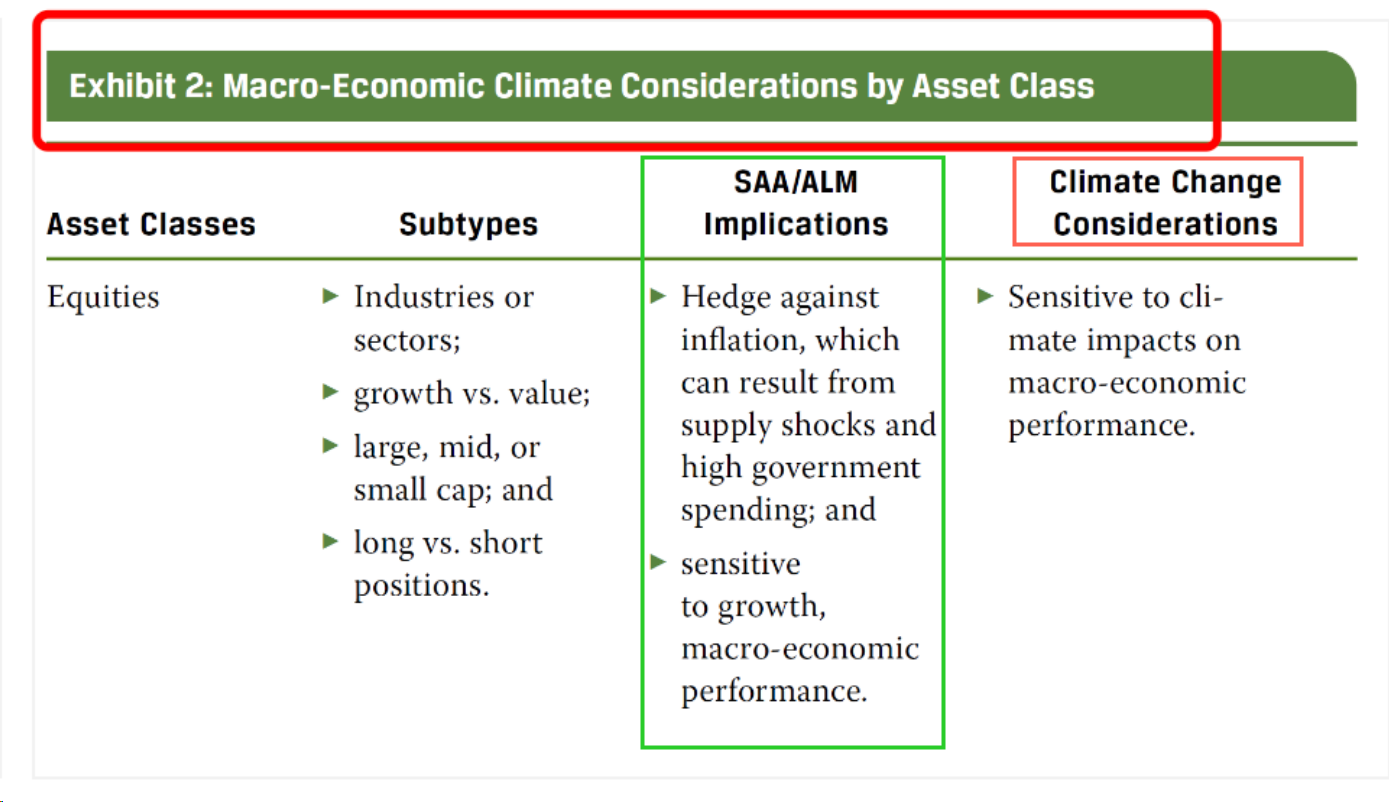

原版书也写了这些都是macro economic climate considerations,为什么现在又说不是了?

还有类似这种其他的勘误吗??