如下

这个图是在说什么?discount 的曲线这啥这样?

李坏_品职助教 · 2023年11月01日

嗨,爱思考的PZer你好:

严谨的数学推导可以看这个连接:https://www.zhihu.com/question/371912855/answer/2391978866?utm_id=0

我概括一下,久期的表达式:

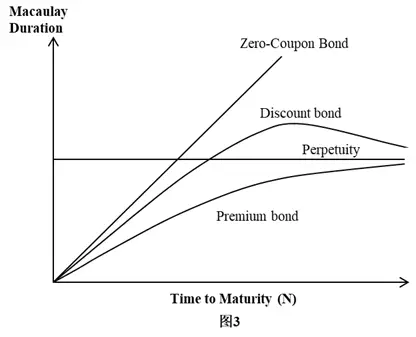

当c > r时,债券是premium(溢价),减号后面那一项大于零,所以premium bond的久期一定小于(1+r)/r。

当c小于r时,债券是discount(折价),减号后面那一项小于零,所以discount bond的久期一定大于(1+r)/r。

所以discount bond的曲线高于premium bond。而且所有债券的久期都是一开始随着Maturity的增大而上升,但是不会无止境上升,最终还是趋近于永续债券(perpetuity)的久期(1+r)/r,所以Discount bond的曲线是先上升后下降。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

李坏_品职助教 · 2023年10月29日

嗨,爱思考的PZer你好:

这个图横轴表示债券的期限,纵轴表示债券的麦考雷久期(Macaulay Duration)。

对于普通债券,到期期限越大,久期越长。但是久期不可能无穷大,久期的上限就是永续债券的久期:(1+y)/y。

所以在永续债券那个横线下方的premium的曲线,表示的是溢价债券(就是发行价格大于面值)的久期变化。

横线上方的discount的曲线,表示折价债券的久期变化。

zero-coupon零息债券的Macaulay Duration就等于期限,所以zero-coupon的图是一条直线。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

维京飞🐤 · 2023年11月01日

这个折价发行为啥是这样形状呢?