12:48 (1.5X)

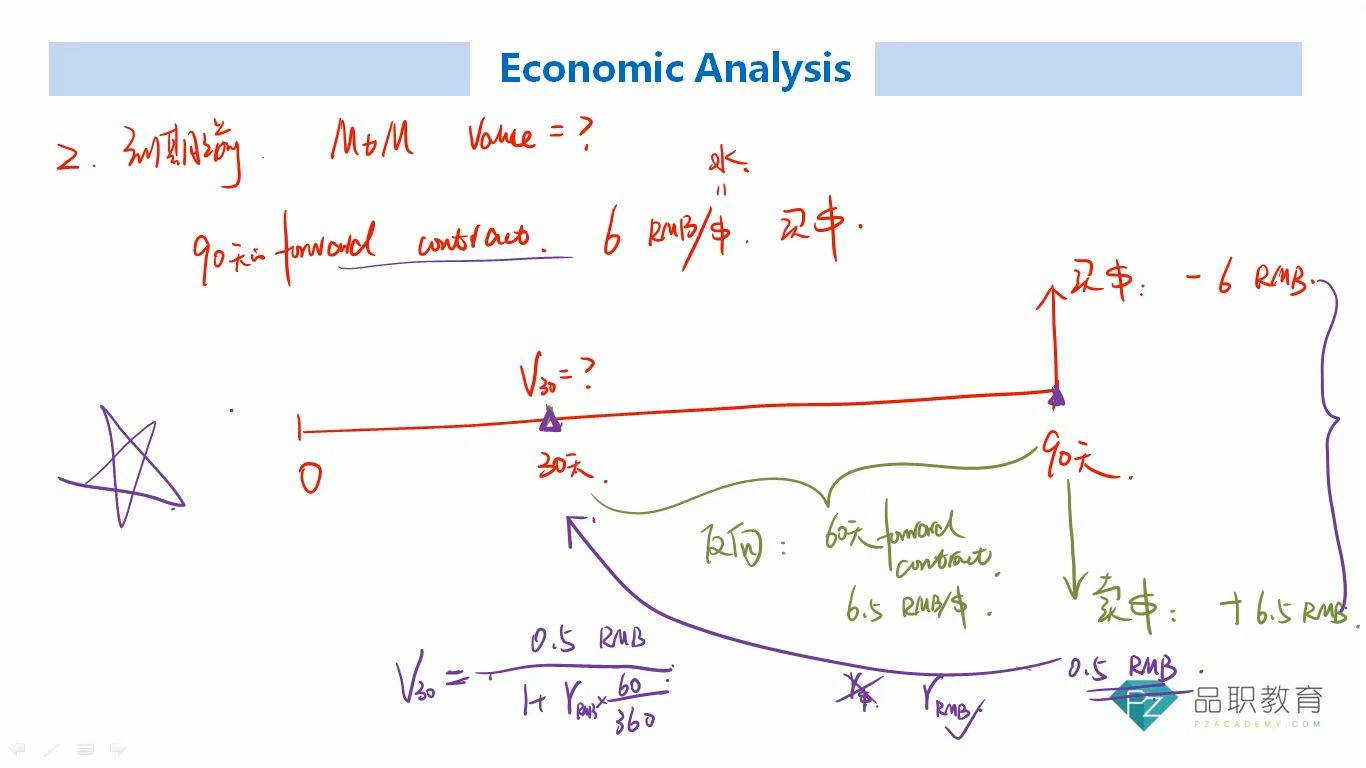

衍生品里求t时刻 forward value 是用复利,(1+Rf)^(T-t),而这里用单利,请问为什么?

笛子_品职助教 · 2023年10月27日

嗨,努力学习的PZer你好:

衍生品里求t时刻 forward value 是用复利,(1+Rf)^(T-t),而这里用单利,请问为什么?

Hello,亲爱的同学~

这是正常现象哦。

这是由CFA的教材编写特征决定的。

CFA不同科目的教材,分别由不同的作者编写,每个作者参考的资料也会有所不同。

这就使得,允许出现,对于同一个话题,不同的科目,出现不同的阐述。

经济学使用单利算法,是因为编写经济学科目的作者,他查到的资料上,用的是单利计算方法。

衍生品使用复利算法,也是因为编写衍生品的作者,他查到的资料上,使用的是复利计算方法。

因此,这两者都是正确的。

我们考试的时候,处理这个问题很简单。

对于衍生品科目的题目,使用复利计算法。

对于经济学科目的题目,使用单利计算法。

当然,如果一道题目,无法判断它属于衍生品还是经济学,那么确实会产生困扰。

但对于复习准备较为充分的同学来说,一般分辨题目所属科目,并不是什么大问题。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!