开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小燃娃🤪 · 2023年09月28日

rt,我觉得我还是学得可以的嘛,怎么没懂这个恒等式呢

pzqa35 · 2023年10月03日

嗨,爱思考的PZer你好:

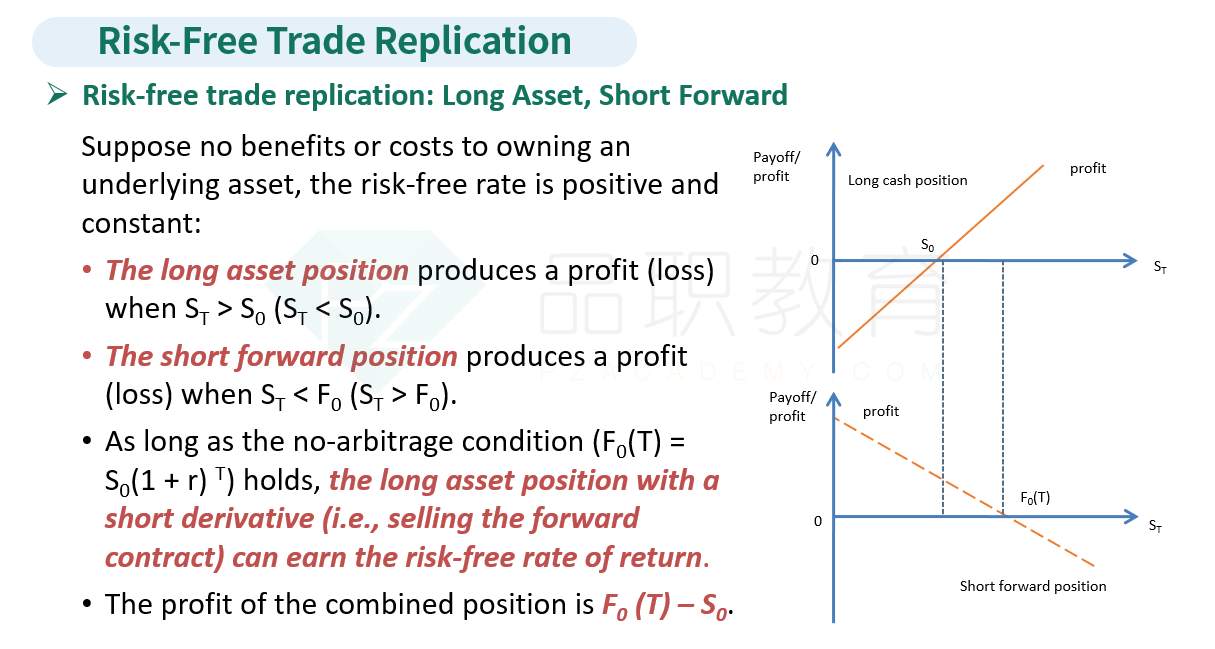

这个就是在做rf的replication中的概念,就是用Long Asset和Short Forward来模拟无风险资产的收益。老师在基础班M4的replication章节中有比较详细的讲解,同学可以1.5倍速到7分50秒左右来听课巩固加深一下理解哦。

----------------------------------------------努力的时光都是限量版,加油!

pzqa35 · 2023年09月28日

嗨,努力学习的PZer你好:

对于这个合成的概念,我们可以从现金流的角度出发来理解一下:

根据无套利的定价公式我们可以知道FP=S0(1+rf)T,这个现金流和我们期初将S0的现金存入银行,在期末收到是一样的S0(1+rf)T,所以我们利用long asset和short forward就可以构建一个无风险收益。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

小燃娃🤪 · 2023年09月29日

这个我知道啊,但是这个恒等式右边是rf是收益率啊