何老师画了图,说是拿8年对比9年没有线性插值。但是题目本身并没有说是那一年的yield,如果是11年呢?yield speard不是要拿最近的年份吗?所以如果11年的话岂不是要拿第12年的government比对?

如果这个年是在11的话,是否会直接拿12年的对比,然后线性插值依然是weight出了中间

pzqa015 · 2023年08月28日

嗨,努力学习的PZer你好:

是的,如果是11年的,要用12年的比

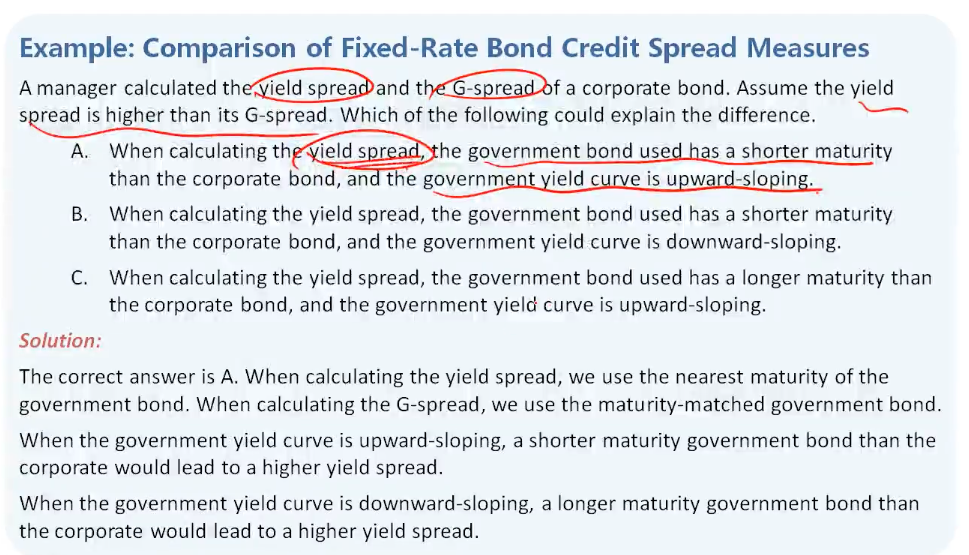

这道题是已知yield spread>G spread,让找原因,

显然,就是yield spread用的benchmark的期限<corporate的期限,且曲线向上倾斜;或者yield spread用的benchmark 的期限>corporate的期限,且曲线向下倾斜;选项只有A符合。

如果是已知yield spread<Gspread,让找原因,那就是你说的这种情况,曲线向上倾斜,corporate是11年期,但yield spread的benchmark用的是12年的债。

----------------------------------------------加油吧,让我们一起遇见更好的自己!